Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de una pérdida permanente es el riesgo que me preocupa... y que preocupa a todos los inversores prácticos que conozco". Así que puede resultar obvio que hay que tener en cuenta la deuda cuando se piensa en el riesgo de una acción determinada, porque demasiada deuda puede hundir una empresa. Es importante señalar que uCloudlink Group Inc. (NASDAQ:UCL ) tiene deuda. Pero la verdadera pregunta es si esta deuda hace que la empresa sea arriesgada.

¿Cuándo es peligrosa la deuda?

La deuda y otros pasivos se convierten en riesgosos para una empresa cuando no puede cumplir fácilmente con esas obligaciones, ya sea con flujo de caja libre o mediante la obtención de capital a un precio atractivo. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas en quiebra son liquidadas sin piedad por sus banqueros. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis de uCloudlink Group

¿Cuál es la deuda de uCloudlink Group?

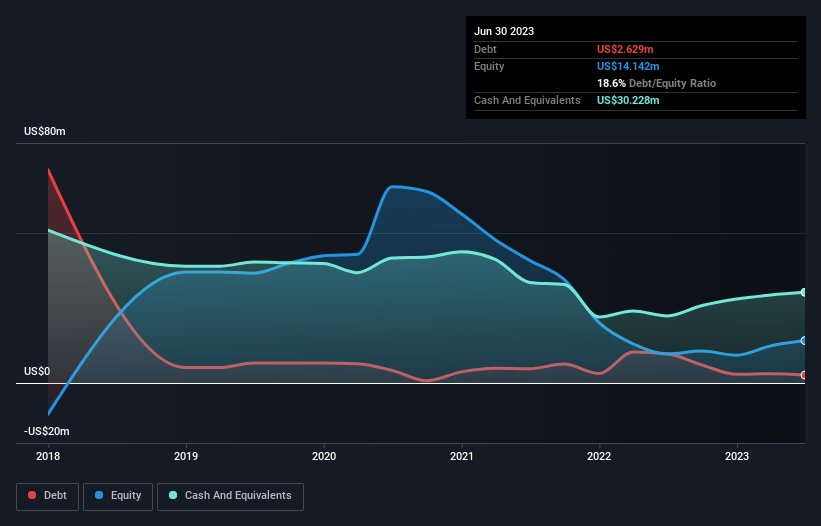

La siguiente imagen, en la que puede hacer clic para obtener más detalles, muestra que uCloudlink Group tenía una deuda de 2,63 millones de dólares a finales de junio de 2023, una reducción de 9,75 millones de dólares en un año. Sin embargo, cuenta con 30,2 millones de dólares en efectivo para compensar esto, lo que lleva a un efectivo neto de 27,6 millones de dólares.

¿Cómo de sano es el balance del Grupo uCloudlink?

Podemos ver en el balance más reciente que uCloudlink Group tenía pasivos de 35,9 millones de dólares con vencimiento dentro de un año, y pasivos de 1,25 millones de dólares con vencimiento posterior. En cambio, dispone de una tesorería de 30,2 millones de dólares y de créditos por valor de 8,57 millones que vencen en el plazo de un año. Por tanto, puede presumir de tener 1,61 millones de dólares más de activos líquidos que de pasivos totales .

Esta liquidez a corto plazo es una señal de que el Grupo uCloudlink probablemente podría pagar su deuda con facilidad, ya que su balance está lejos de ser tenso. En pocas palabras, el hecho de que el Grupo uCloudlink tenga más liquidez que deuda es un buen indicio de que puede gestionar su deuda con seguridad.

También fue positivo ver que, a pesar de perder dinero en la línea EBIT el año pasado, el Grupo uCloudlink dio la vuelta a la situación en los últimos 12 meses, con un EBIT de 11 millones de dólares. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, la rentabilidad futura del negocio decidirá si uCloudlink Group puede reforzar su balance con el tiempo. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas .

Por último, una empresa sólo puede pagar la deuda con dinero en efectivo, no con beneficios contables. uCloudlink Group puede tener efectivo neto en el balance, pero sigue siendo interesante ver cómo convierte la empresa sus beneficios antes de intereses e impuestos (EBIT) en flujo de caja libre, porque eso influirá tanto en su necesidad como en su capacidad para gestionar la deuda. El año pasado, el Grupo uCloudlink generó más flujo de caja libre que EBIT. No hay nada mejor que la entrada de efectivo cuando se trata de permanecer en gracia de sus prestamistas.

Resumiendo

Aunque empatizamos con los inversores a los que les preocupa la deuda, hay que tener en cuenta que uCloudlink Group tiene una tesorería neta de 27,6 millones de dólares, así como más activos líquidos que pasivos. Y nos impresionó con un flujo de caja libre de 11 millones de dólares, que representa el 104% de su EBIT. Así que no creemos que el uso de deuda por parte de uCloudlink Group sea arriesgado. No cabe duda de que lo que más nos enseña sobre la deuda es el balance. Pero, en última instancia, toda empresa puede contener riesgos que existen fuera del balance. Un ejemplo: Hemos detectado 4 señales de advertencia de uCloudlink Group que deberías tener en cuenta, y 1 de ellas es preocupante.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si uCloudlink Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Tienes comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.