¿Es ahora T-Mobile US una oportunidad tras la reciente caída de su cotización?

Revisado por Bailey Pemberton

- ¿Se pregunta si T-Mobile US, a unos 195 dólares por acción, empieza a parecer una ganga, o si el mercado todavía lo tiene más o menos claro? No es el único, ya que muchos inversores se preguntan lo mismo.

- El valor ha caído recientemente, con una rentabilidad de alrededor del -6,9% en la última semana, del -8,2% en el último mes y del -11,1% en lo que va de año. Sin embargo, las rentabilidades a 3 y 5 años del 41,9% y el 53,1% siguen apuntando a una historia de éxito a largo plazo.

- Parte de ese retroceso refleja el cambio de actitud en el sector de las telecomunicaciones, ya que los inversores sopesan la dinámica competitiva y las necesidades de gasto de capital. Al mismo tiempo, T-Mobile sigue presionando su ventaja en cobertura 5G y crecimiento de clientes. Los titulares en torno a las inversiones en la red, las batallas promocionales con los rivales y las recompras de acciones en curso también están dando forma a cómo el mercado valora las acciones en la actualidad.

- En nuestras cifras, T-Mobile US obtiene una puntuación de valoración de 4/6, lo que sugiere que parece infravalorada en varias métricas clave, pero no en general. A continuación desglosaremos lo que dicen los distintos modelos de valoración, sin perder de vista una forma aún mejor de pensar en el valor, a la que volveremos al final.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de T-Mobile US

Un modelo de flujo de caja descontado, o DCF, calcula el valor actual de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a su valor en el presente.

En el caso de T-Mobile US, el modelo parte de un flujo de caja libre de los últimos doce meses de unos 14.000 millones de dólares y utiliza las previsiones de los analistas para los próximos años. A continuación, extrapola aún más utilizando un enfoque de flujo de caja libre a capital de 2 fases. Sobre esta base, Simply Wall St prevé que el flujo de caja libre aumente hasta aproximadamente 29.500 millones de dólares en 2035, con años intermedios que aumentarán gradualmente desde los diez mil millones hasta los veinte mil millones de dólares a medida que la empresa crezca.

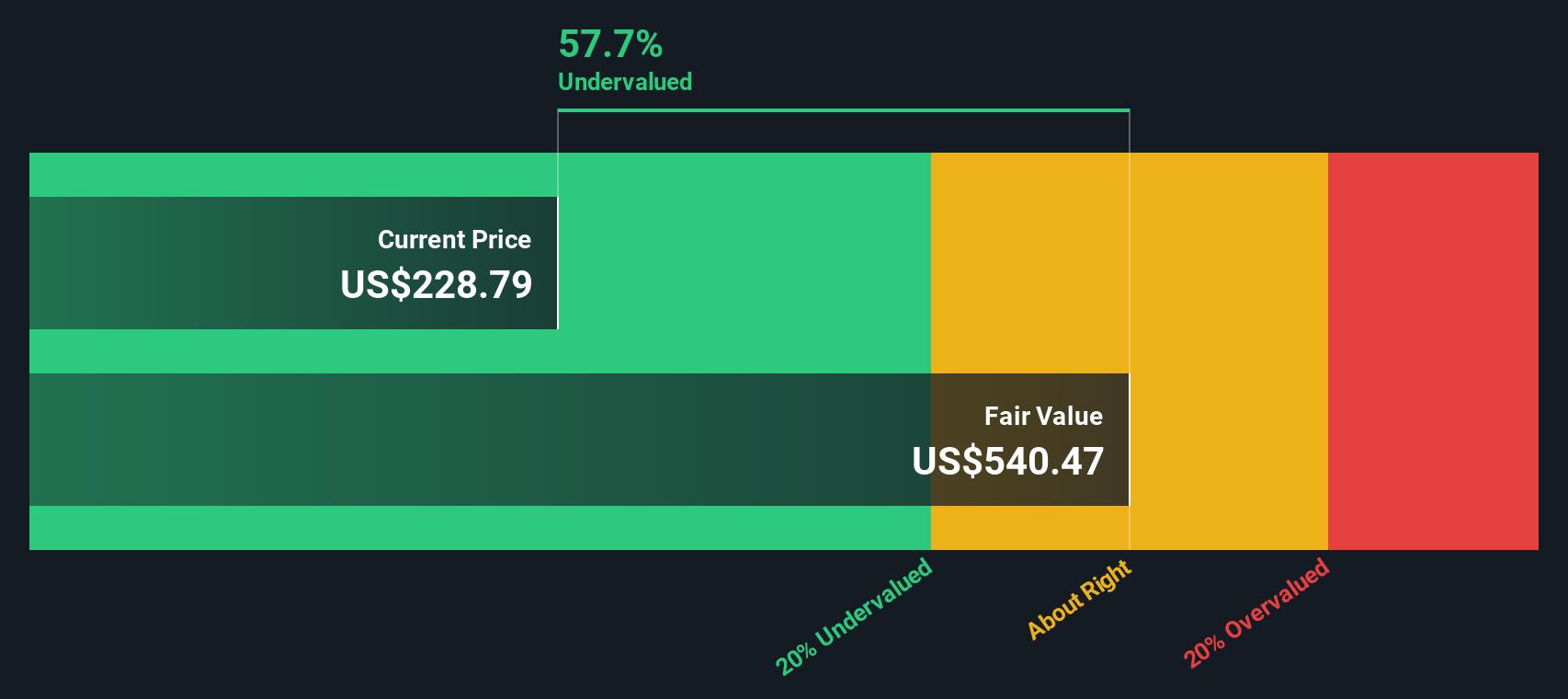

Cuando se descuentan todos esos flujos de caja futuros, el valor intrínseco es de unos 529 dólares por acción. Comparado con el precio actual de la acción, alrededor de 195 dólares, el DCF implica que la acción está infravalorada en un 63,1%. Esto indica un margen sustancial de seguridad si estas proyecciones resultan exactas.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que T-Mobile US está infravalorada en un 63,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 903 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de T-Mobile US frente a beneficios

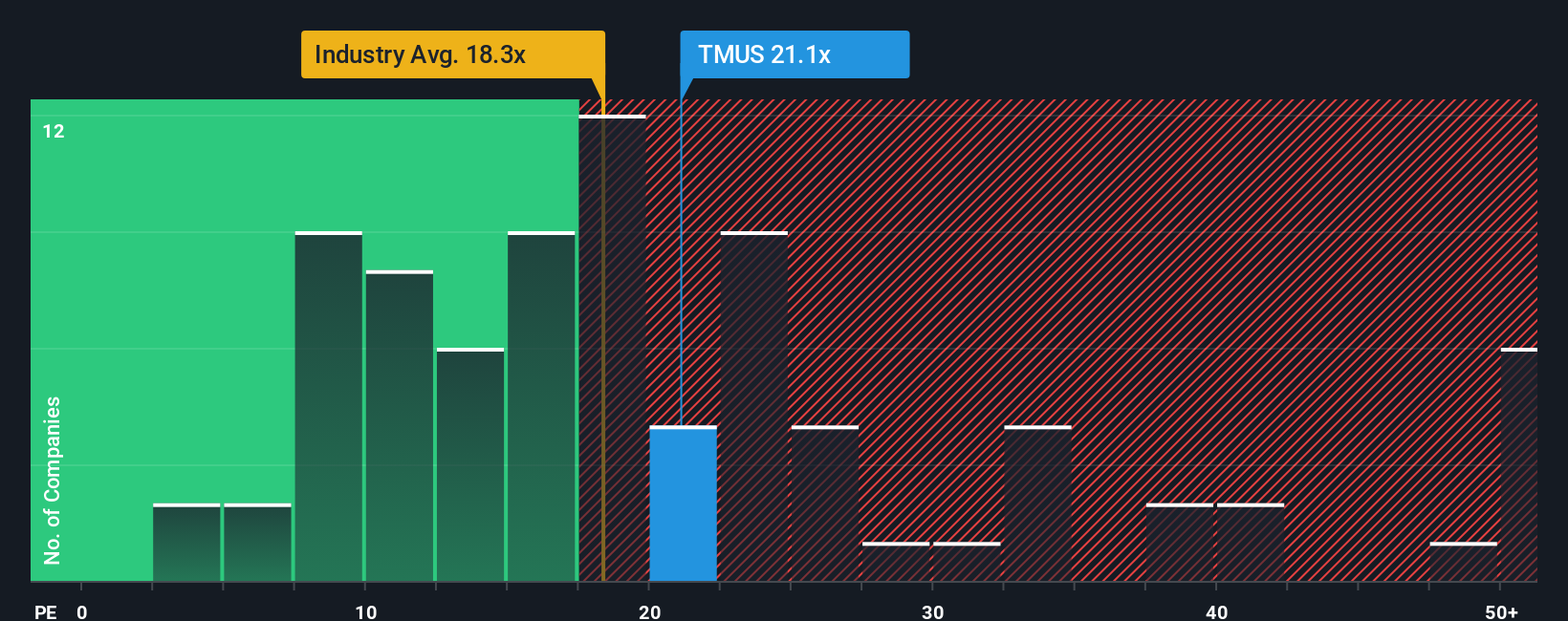

Para empresas rentables como T-Mobile US, el múltiplo precio-beneficios es una forma útil de calibrar el valor porque vincula lo que se paga directamente a los beneficios que la empresa genera en la actualidad. En general, las empresas con un crecimiento más rápido y menos arriesgadas pueden justificar un ratio PE más alto, mientras que un crecimiento más lento o una mayor incertidumbre suelen significar que es apropiado un múltiplo más bajo y conservador.

T-Mobile US cotiza actualmente a un PER de unas 18,4 veces. Esta cifra es ligeramente superior a la media del sector de las telecomunicaciones inalámbricas, que es de aproximadamente 17,7 veces, pero muy inferior a la media del grupo de referencia, que es de 34,1 veces. Esto sugiere que el mercado no está valorándola tan agresivamente como muchos valores comparables. Simply Wall St también calcula un Ratio Justo de 16,6 veces, que es el PER que cabría esperar dadas las perspectivas de crecimiento de los beneficios de T-Mobile US, los márgenes de beneficios, el posicionamiento en el sector, la capitalización bursátil y el perfil de riesgo específico.

Este Ratio Justo es más informativo que una simple comparación con el sector o los homólogos, porque se ajusta a los factores específicos de la empresa que deberían influir en lo que los inversores están dispuestos a pagar por cada dólar de beneficios. Con un PER actual de 18,4 veces, ligeramente por encima del Ratio Justo de 16,6 veces, las acciones parecen ligeramente caras según esta medida.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa de T-Mobile US

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de convertir su visión de una empresa en una historia que conecta las suposiciones sobre ingresos, beneficios y márgenes futuros con una estimación clara del valor razonable que puede comparar con el precio actual de la acción.

Una Narrativa en Simply Wall St es su perspectiva estructurada sobre una empresa, alojada dentro de la página de la Comunidad que utilizan millones de inversores, en la que detalla lo que cree que impulsará el crecimiento de T-Mobile US, cómo pueden evolucionar sus márgenes y lo que esto implica para los flujos de caja futuros y un rango de valor razonable.

Dado que las Narrativas están vinculadas directamente a un modelo de previsión en tiempo real, están diseñadas para ayudarte a decidir cómo actuar, mostrando si tu valor razonable está por encima o por debajo del precio de mercado actual, y se actualizan automáticamente cuando nuevas noticias, directrices o datos de beneficios cambian los datos en los que se basa la historia.

Por ejemplo, una narrativa de T-Mobile US podría inclinarse al alza, suponiendo un liderazgo sostenido en 5G, un aumento de los márgenes hacia el 17-18% y un valor razonable en la parte superior de los 200 dólares o inferior de los 300 dólares. Una narrativa más prudente podría centrarse en los riesgos tarifarios, las promociones competitivas y los costes iniciales de la fibra, anclando el valor razonable cerca de los 200 dólares y tratando los precios recientes como plenamente valorados o incluso ricos.

¿Crees que hay algo más en la historia de T-Mobile US? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si T-Mobile US puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.