Advertisement

El gestor de fondos externos respaldado por Charlie Munger, de Berkshire Hathaway, Li Lu, no tiene pelos en la lengua al afirmar que "el mayor riesgo de una inversión no es la volatilidad de los precios, sino sufrir una pérdida permanente de capital". Así que puede resultar obvio que hay que tener en cuenta la deuda a la hora de pensar en el riesgo de un valor determinado, porque demasiada deuda puede hundir a una empresa. Cabe destacar que Liberty Global Ltd. (NASDAQ:LBTY)(NASDAQ:LBTY.A) tiene deuda. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Por qué la deuda conlleva riesgos?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, queda a su merced. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Aunque esto no es demasiado frecuente, a menudo vemos que las empresas endeudadas diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio distorsionado. Por supuesto, muchas empresas utilizan la deuda para financiar su crecimiento, sin que ello tenga consecuencias negativas. Lo primero que hay que hacer al considerar cuánto se endeuda una empresa es analizar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis de Liberty Global

¿Cuál es la deuda neta de Liberty Global?

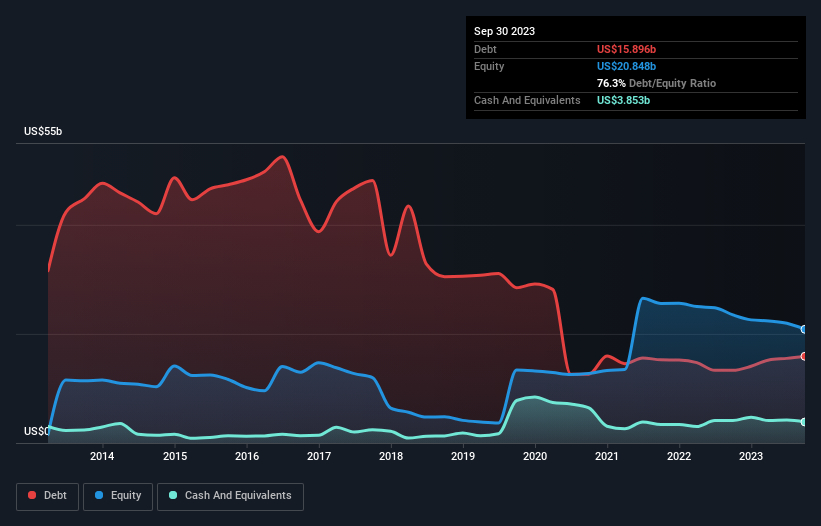

La siguiente imagen, en la que puede hacer clic para obtener más detalles, muestra que en septiembre de 2023 Liberty Global tenía una deuda de 15.900 millones de dólares, frente a los 13.300 millones de un año antes. Sin embargo, cuenta con 3.850 millones de dólares en efectivo para compensar esta cifra, lo que supone una deuda neta de unos 12.000 millones de dólares.

¿Cuál es la salud del balance de Liberty Global?

Los últimos datos del balance muestran que Liberty Global tenía pasivos por valor de 3.730 millones de dólares que vencían dentro de un año, y pasivos por valor de 18.100 millones de dólares que vencían después. Como contrapartida, tenía 3.850 millones de dólares en efectivo y 889,3 millones de dólares en cuentas a cobrar que vencían en un plazo de 12 meses. Por lo tanto, tiene un pasivo de 17.100 millones de dólares más que su tesorería y sus créditos a corto plazo juntos.

Este déficit proyecta una sombra sobre la empresa de 7.680 millones de dólares, como un coloso que se eleva sobre los simples mortales. Así que, sin duda, vigilaríamos de cerca su balance. A fin de cuentas, Liberty Global necesitaría probablemente una importante recapitalización si sus acreedores exigieran el reembolso. Cuando se analizan los niveles de deuda, el balance es el lugar obvio para empezar. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Liberty Global para mantener un balance saneado en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

En 12 meses, los ingresos de Liberty Global se mantuvieron bastante estables y no registró beneficios positivos antes de intereses e impuestos. Aunque no está tan mal, preferiríamos ver crecimiento.

Caveat Emptor

En los últimos doce meses, Liberty Global ha registrado una pérdida de beneficios antes de intereses e impuestos (EBIT). En concreto, la pérdida EBIT fue de 119 millones de dólares. Si tenemos en cuenta este dato junto con los importantes pasivos, no nos sentimos especialmente confiados en la empresa. Nos gustaría ver algunas mejoras importantes a corto plazo antes de interesarnos demasiado por el valor. Por ejemplo, no nos gustaría que se repitieran las pérdidas de 5.300 millones de dólares del año pasado. Y hasta que llegue ese momento, creemos que se trata de un valor arriesgado. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Por ejemplo, hemos identificado 2 señales de advertencia para Liberty Global (1 es potencialmente grave) que debería tener en cuenta.

A fin de cuentas, a menudo es mejor centrarse en empresas libres de deuda neta. Puede acceder a nuestra lista especial de dichas empresas (todas con un historial de crecimiento de beneficios). Es gratis.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Liberty Global puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:LBTY.A

Advertisement