Advertisement

¿Significa la caída del 20% del precio de las acciones de HP una oportunidad de valor en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si realmente merece la pena prestar atención a las acciones de HP en estos momentos? Examinemos qué puede hacer que destaque como valor oculto o como apuesta arriesgada.

- El precio de las acciones de HP ha experimentado algunas turbulencias últimamente, con una caída del 7,6% en la última semana y del 20,1% en lo que va de año. Esto podría indicar una oportunidad o una advertencia para los inversores que estén atentos a los cambios de impulso.

- Los últimos titulares han destacado los esfuerzos estratégicos de la empresa para revitalizar su negocio principal, como la expansión a nuevas líneas de productos y el aumento de las asociaciones en los mercados emergentes. Estos movimientos son objeto de atención por parte de los inversores, que consideran la próxima fase de crecimiento de HP junto con los retos más generales del sector.

- La cuestión clave es cómo mide HP el valor. La empresa obtiene una puntuación de 5 sobre 6 en nuestras comprobaciones de valoración. Al final de este artículo, analizaremos lo que esto significa realmente, compararemos algunos enfoques y debatiremos una forma más inteligente de analizar la valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de HP

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. Este método ayuda a los inversores a calibrar si el precio actual de las acciones refleja el verdadero valor subyacente de la empresa.

El flujo de caja libre más reciente de HP asciende a 3.010 millones de dólares. Según las estimaciones de los analistas, esta cifra aumentará en los próximos cinco años, con la previsión de que el flujo de caja libre de HP alcance los 3.300 millones de dólares en 2029. Los primeros años de estas proyecciones se basan en las previsiones de los analistas, mientras que las cifras posteriores son extrapoladas por Simply Wall St para ofrecer una perspectiva de una década completa.

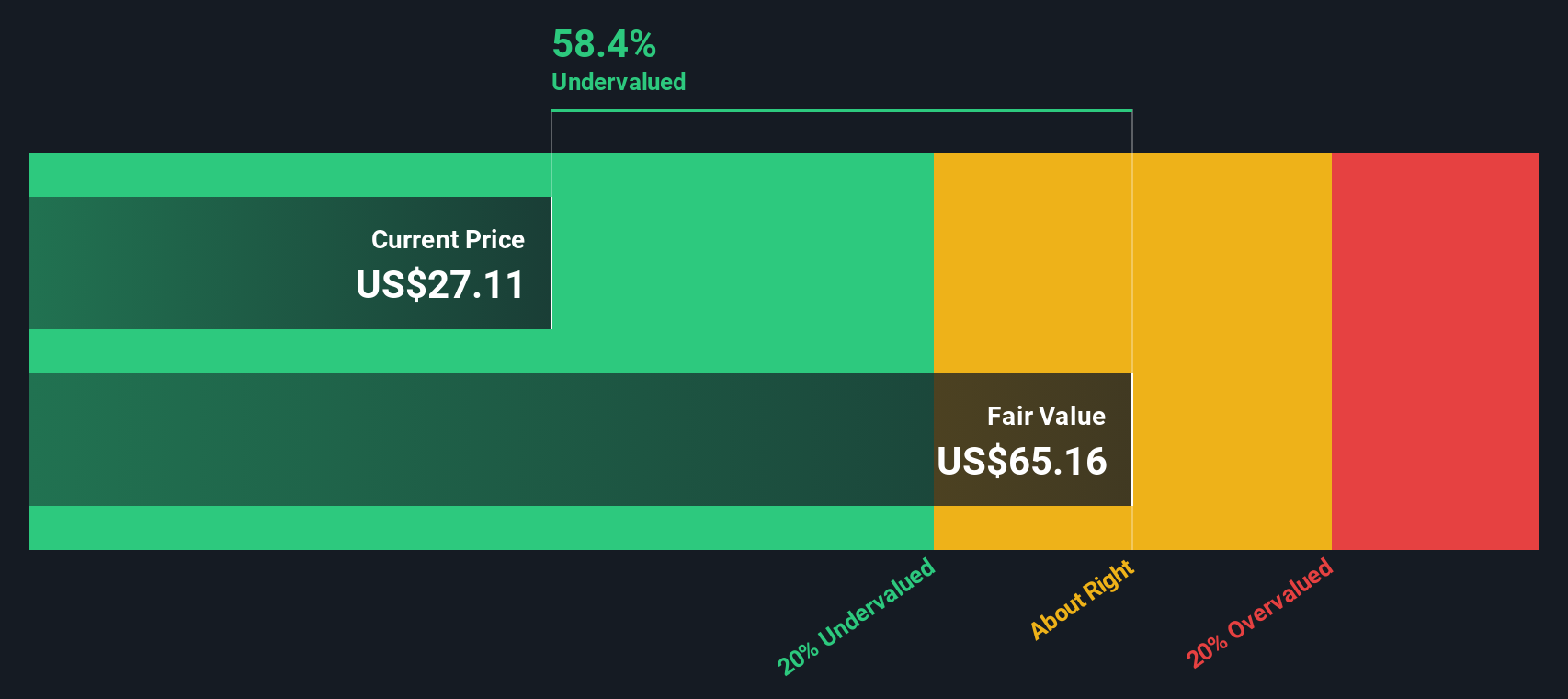

Utilizando su modelo establecido DCF de flujo de caja libre a capital de 2 etapas, el valor intrínseco de HP se estima en 50,10 dólares por acción. En comparación con el precio actual de la acción, esto sugiere que las acciones de HP cotizan con un descuento del 48,2% respecto a su valor previsto.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que HP está infravalorada en un 48,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 843 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de HP frente a beneficios

La relación precio/beneficios (PE) suele ser la métrica de valoración a la que recurren las empresas rentables como HP, ya que pone de relieve cuánto están dispuestos a pagar los inversores por cada dólar de beneficios. Resulta especialmente útil cuando se comparan empresas consolidadas con un sólido historial de generación de beneficios, ya que proporciona una instantánea rápida de la opinión del mercado sobre el crecimiento futuro y la estabilidad de la empresa.

Lo que se considera un PER "normal" o "justo" no es inamovible. Suele ser más alto para las empresas con grandes expectativas de crecimiento o menor riesgo percibido, y más bajo para las que tienen un crecimiento más lento o más incertidumbre. Por eso resulta útil observar los índices de referencia.

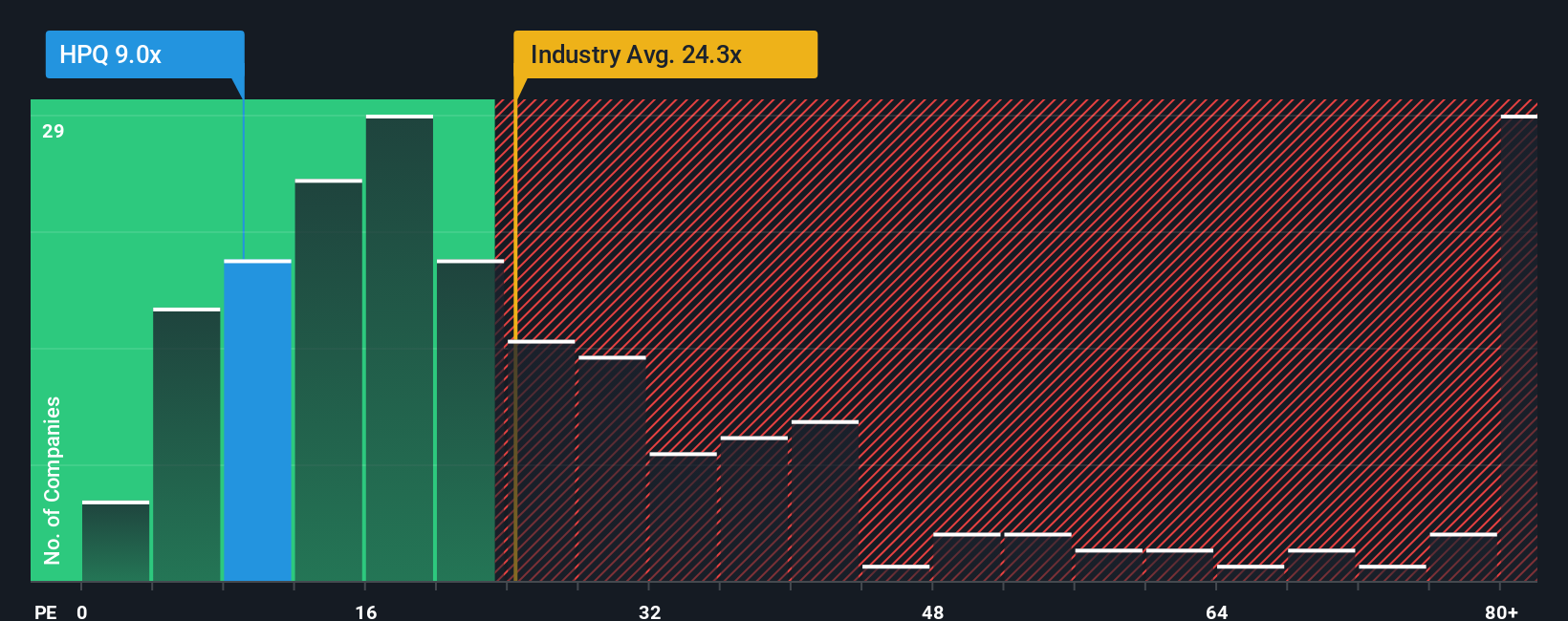

HP cotiza actualmente a un PER de 9,2x. En comparación, el PE medio de su sector tecnológico es de 23,2x, mientras que la media de sus homólogas es aún mayor, de 24,5x. A primera vista, parece que HP cotiza con un descuento significativo frente a sus competidores.

Aquí es donde entra en juego el "Fair Ratio" de Simply Wall St. El Fair Ratio, calculado en 27,2x para HP, tiene en cuenta un conjunto más amplio de factores, como las perspectivas de crecimiento de los beneficios de la empresa, los márgenes de beneficios, la capitalización bursátil, el posicionamiento en el sector y el perfil de riesgo. A diferencia de una simple comparación entre pares o entre sectores, este enfoque es más personalizado y holístico, y ofrece una visión más matizada de si la valoración de la acción tiene sentido dado su perfil empresarial único.

Dado que el PER real de HP es de 9,2x frente a su Ratio Justo de 27,2x, las acciones parecen estar significativamente infravaloradas en relación con lo que cabría esperar tras considerar todos los factores relevantes.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1411 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de HP

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. En términos sencillos, una narrativa es su historia sobre una empresa, que conecta las razones que subyacen a sus expectativas financieras con los propios números, como sus hipótesis sobre ingresos, beneficios y márgenes futuros. Estos elementos desembocan en la estimación del valor razonable.

Las narrativas tienden un puente entre la historia empresarial de una compañía y sus previsiones financieras, permitiéndole vincular claramente lo que cree sobre la posición de HP en el mercado, las tendencias del sector y la estrategia con objetivos de precios concretos y decisiones procesables. Este potente enfoque es fácil de usar y está disponible directamente en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten y perfeccionan sus perspectivas.

Con las Narrativas, puede ver rápidamente si su valor justo, basado en su punto de vista, sugiere comprar, vender o mantener en comparación con el precio de mercado actual, haciendo que sus decisiones de inversión sean más transparentes y basadas en datos. Dado que las Narrativas se actualizan en cuanto se publica nueva información, como informes de beneficios o noticias, sus decisiones se adaptan en tiempo real junto con la empresa.

En el caso de HP, las recientes Narrativas de la Comunidad reflejan tanto puntos de vista optimistas como cautelosos. Algunos inversores, que apuntan al crecimiento de los PC con inteligencia artificial y los servicios digitales recurrentes, ven un valor razonable de hasta 30 dólares. Otros, preocupados por la caída de la impresión a largo plazo y la presión sobre los márgenes, estiman un valor más conservador de 25 dólares.

¿Crees que hay algo más en la historia de HP? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si HP puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:HPQ

Advertisement