El mercado, tranquilo ante los resultados de Hewlett Packard Enterprise Company (NYSE:HPE)

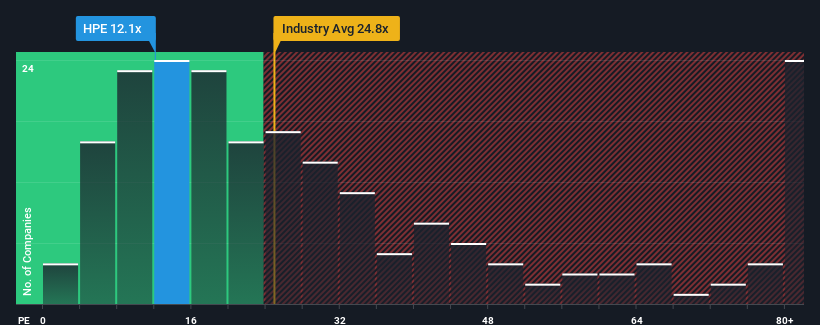

La relación precio/beneficios (o "PER") de 12,1 veces de Hewlett Packard Enterprise Company(NYSE:HPE) podría hacerla parecer una compra en estos momentos en comparación con el mercado de Estados Unidos, donde alrededor de la mitad de las empresas tienen PER superiores a 18 veces e incluso los PER superiores a 33 veces son bastante comunes. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el reducido PER.

Los últimos tiempos han sido agradables para Hewlett Packard Enterprise, ya que sus beneficios han aumentado a pesar del retroceso de los del mercado. Puede ser que muchos esperen que el fuerte rendimiento de los beneficios se degrade sustancialmente, posiblemente más que el mercado, lo que ha reprimido el PER. Si no es así, los actuales accionistas tienen motivos para ser bastante optimistas sobre la futura dirección de la cotización.

Consulte nuestro último análisis de Hewlett Packard Enterprise

¿Hay crecimiento para Hewlett Packard Enterprise?

Para justificar su PER, Hewlett Packard Enterprise debería registrar un crecimiento lento, por debajo del mercado.

Si repasamos el último año de crecimiento de los beneficios, la empresa registró un magnífico incremento del 124%. Sin embargo, sus resultados a largo plazo no han sido tan buenos, con un crecimiento del BPA a tres años relativamente inexistente. En consecuencia, los accionistas probablemente no estarían demasiado satisfechos con las inestables tasas de crecimiento a medio plazo.

Pasando al futuro, las estimaciones de los analistas que cubren la empresa sugieren que los beneficios deberían crecer un 9,8% cada año durante los próximos tres años. Mientras tanto, se prevé que el resto del mercado crezca un 10% cada año, lo que no es materialmente diferente.

A la luz de esto, resulta peculiar que el PER de Hewlett Packard Enterprise se sitúe por debajo de la mayoría de las demás empresas. Puede ser que la mayoría de los inversores no estén convencidos de que la empresa pueda alcanzar las expectativas de crecimiento futuro.

La clave

Se argumenta que la relación precio/beneficios es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Nuestro examen de las previsiones de los analistas de Hewlett Packard Enterprise reveló que sus perspectivas de beneficios, que coinciden con las del mercado, no están contribuyendo a su PER tanto como habríamos predicho. Podría haber algunas amenazas no observadas a los beneficios que impidan que el PER se ajuste a las perspectivas. Al menos, el riesgo de caída de los precios parece moderado, pero los inversores parecen pensar que los beneficios futuros podrían registrar cierta volatilidad.

Siempre es necesario tener en cuenta el fantasma siempre presente del riesgo de inversión. Hemos identificado 3 señales de advertencia en Hewlett Packard Enterprise, y comprenderlas debería formar parte de su proceso de inversión.

Si le interesan los ratios PER, quizá desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y bajos ratios PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Hewlett Packard Enterprise puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.