Advertisement

¿Sigue habiendo oportunidades en Dell tras el repunte del 30,8% y las alianzas centradas en la IA en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Dell Technologies tiene precio de oportunidad o si el barco ha zarpado? No es el único. Sus recientes ganancias han llamado la atención de muchos inversores curiosos.

- La acción ha subido un impresionante 30,8% en lo que va de año, a pesar de caer un 6,8% en la última semana, y ha ofrecido una extraordinaria rentabilidad del 406,6% en los últimos cinco años.

- Gran parte de este movimiento está relacionado con el reciente impulso de Dell a las soluciones empresariales basadas en IA y sus asociaciones de alto perfil con hiperescaladores. Estos desarrollos han suscitado rumores sobre la evolución de la combinación de negocios de la empresa. La cobertura de los medios de comunicación ha destacado cómo la sólida cartera de pedidos y los planes de expansión de Dell podrían desempeñar un papel importante a la hora de mantener el impulso.

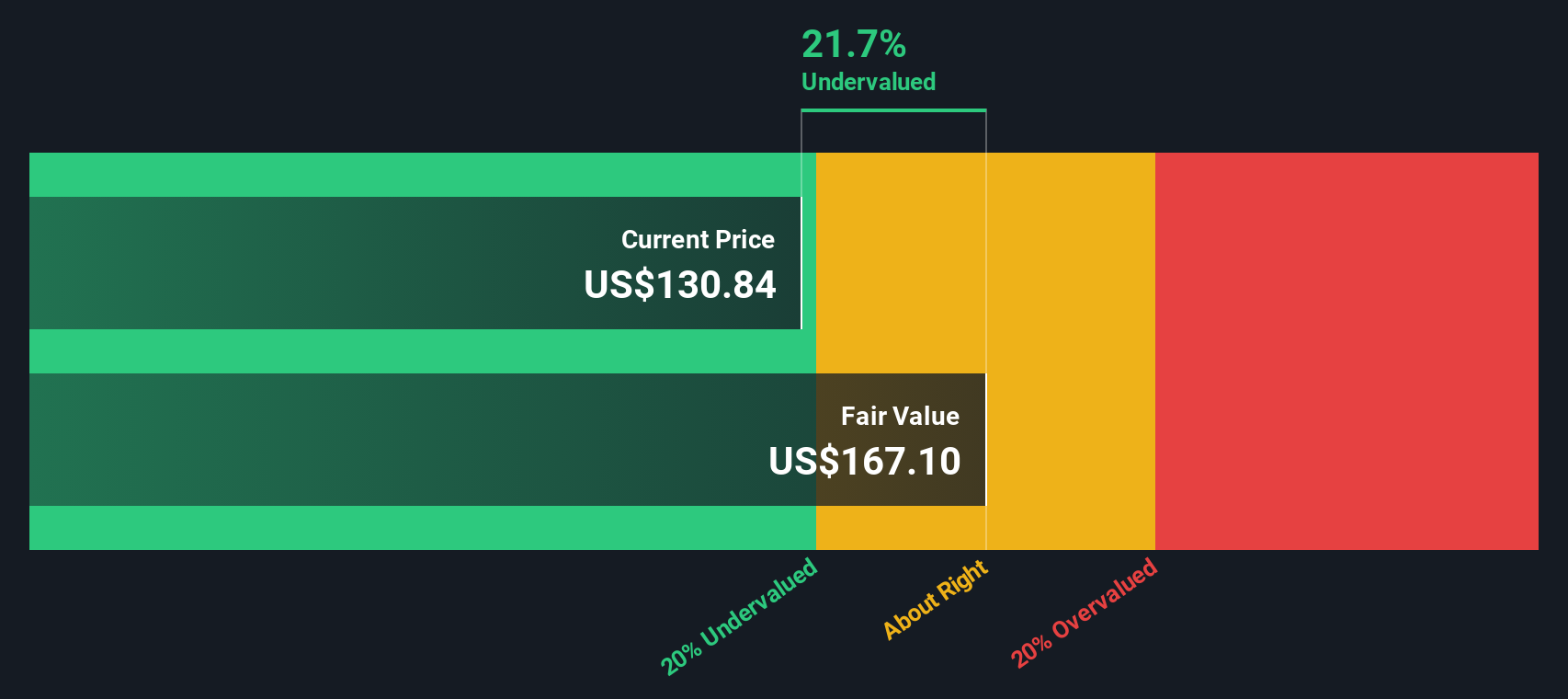

- Dell brilla con una puntuación de valoración de 5 sobre 6, lo que indica que está infravalorada en la mayoría de las comprobaciones. Profundicemos en cómo se calcula esta puntuación y exploremos otros métodos de valoración. Al final de nuestro análisis, puede que haya una forma aún mejor de juzgar el verdadero valor de Dell.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Dell Technologies

El modelo de flujo de caja descontado (DCF) calcula el valor razonable de una empresa proyectando los flujos de caja futuros y devolviéndolos al valor actual utilizando un tipo de descuento elegido. Este proceso proporciona a los inversores un valor intrínseco que puede compararse con los precios de mercado actuales.

En la actualidad, Dell Technologies registra un flujo de caja libre de 4.590 millones de dólares en los últimos doce meses. Según las previsiones de los analistas y una extrapolación posterior, se prevé que el flujo de caja libre de Dell crezca de forma constante hasta alcanzar una cifra estimada de 8.520 millones de dólares en el año 2030. Es importante tener en cuenta que las previsiones de los analistas suelen abarcar hasta cinco años, y que las proyecciones posteriores se basan en estimaciones de Simply Wall St.

Sobre la base de este análisis DCF, el valor razonable estimado de Dell se sitúa en 192,46 dólares por acción. Esta valoración implica que las acciones cotizan con un descuento del 20,8% respecto a su valor intrínseco, lo que sugiere un importante potencial alcista para los inversores que crean en la historia a largo plazo de la empresa.

Resultado: SUBVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Dell Technologies está infravalorada en un 20,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 843 valores infravalorados en función de los flujos de caja.

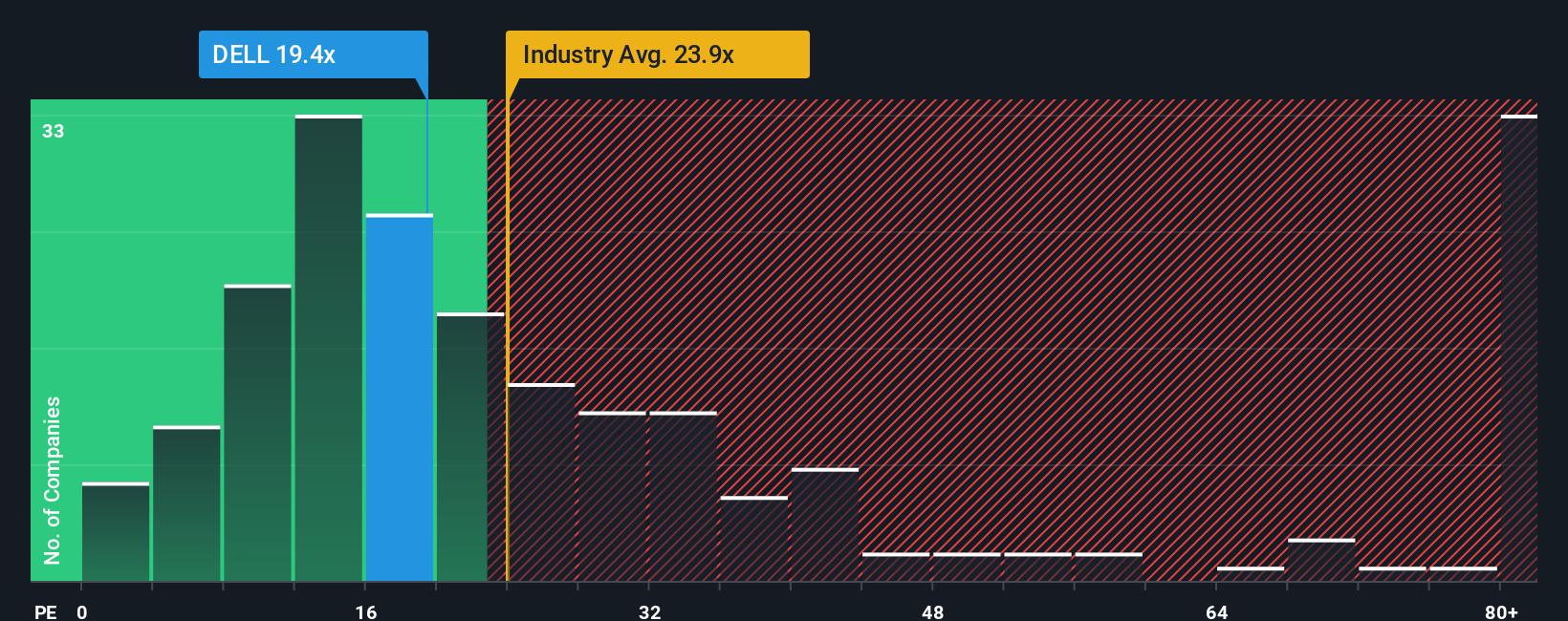

Enfoque 2: Precio de Dell Technologies frente a beneficios

En el caso de empresas rentables como Dell Technologies, la relación precio/beneficios (PE) sigue siendo una de las formas más populares y eficaces de evaluar la valoración. Esta métrica da una idea de cuánto están dispuestos a pagar los inversores por cada dólar de beneficios actuales, ofreciendo una instantánea del sentimiento del mercado y de las perspectivas de la empresa.

La interpretación correcta del ratio PE depende de las expectativas de crecimiento futuro de los beneficios y de los riesgos percibidos en el negocio. Las empresas con mayores expectativas de crecimiento o menor perfil de riesgo suelen obtener múltiplos PE superiores, mientras que aquellas con perspectivas inciertas o mayor riesgo cotizan a múltiplos inferiores.

Actualmente, Dell Technologies cotiza a un ratio PE de 21,12 veces. Se sitúa ligeramente por debajo de la media de sus homólogos (23,10 veces) y de la media del sector tecnológico (22,98 veces). Esto sitúa a Dell en el lado inferior en relación con empresas comparables. Sin embargo, el Fair Ratio patentado por Simply Wall St, que incorpora factores como el crecimiento de los beneficios, los márgenes de beneficio, el contexto del sector, el tamaño de la empresa y el perfil de riesgo, sugiere que el múltiplo PE justo de Dell debería ser de 39,10 veces.

El ratio justo es una referencia más matizada que una simple comparación entre pares o entre sectores. Al tener en cuenta el potencial de crecimiento, la rentabilidad, la escala y los riesgos únicos, puede poner de relieve desajustes de valoración que los promedios básicos podrían pasar por alto. En el caso de Dell, el ratio PE actual está muy por debajo del Ratio Justo, lo que indica que la acción podría estar significativamente infravalorada según esta medida.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1406 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Dell Technologies

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Una narrativa es una forma sencilla de vincular su visión de la historia de una empresa -hacia dónde cree que se dirige- con una previsión tangible de ingresos, beneficios y márgenes futuros y, por último, con una estimación del valor razonable. En lugar de basarse únicamente en modelos estáticos o en comparaciones entre pares, las Narrativas le permiten expresar su perspectiva personal, actualizar sus hipótesis a medida que aparece nueva información y ver al instante cómo se compara su escenario con el de otros.

En la página de la Comunidad de Simply Wall St, millones de inversores ya utilizan las Narrativas para aunar el contexto empresarial y los números. Narratives le ayuda a decidir si ahora es el momento adecuado para comprar o vender comparando automáticamente su valor razonable calculado con el precio de mercado actual, haciendo que su toma de decisiones sea más inteligente y transparente. A medida que cambian las noticias, como el creciente impulso de la IA de Dell o una caída en los márgenes, las Narrativas se actualizan para que siempre tenga una perspectiva actualizada.

Por ejemplo, algunos inversores creen que el valor razonable de Dell debería alcanzar los 180 dólares, previendo un rápido crecimiento impulsado por la IA, mientras que otros ven riesgos y sitúan el valor razonable en 104 dólares, haciendo hincapié en los retos de la demanda de PC y las presiones sobre los márgenes. Su narrativa, basada en sus propias expectativas, guía la decisión de inversión que mejor se adapte a sus perspectivas.

¿Crees que hay algo más en la historia de Dell Technologies? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Dell Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:DELL

Advertisement