El aumento del 116% del precio de UTime Limited (NASDAQ:WTO) no está en sintonía con los ingresos

A pesar de una racha ya fuerte, las acciones de UTime Limited(NASDAQ:WTO) han seguido avanzando, con una ganancia del 116% en los últimos treinta días. La ganancia anual asciende al 279% tras la última subida, lo que hace que los inversores se sientan y tomen nota.

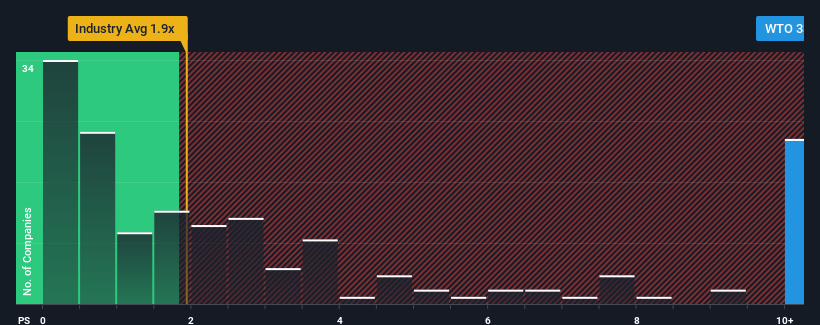

Tras el firme rebote del precio, cuando casi la mitad de las empresas del sector de la electrónica de Estados Unidos tienen ratios precio/ventas (o "P/S") inferiores a 1,9x, es posible que se considere que UTime es un valor que no merece la pena investigar con su ratio P/S de 33,6x. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para su elevada relación precio/ventas.

Vea nuestro último análisis de UTime

Cómo se ha comportado UTime

Como ilustración, los ingresos se han deteriorado en UTime durante el último año, lo que no es ideal en absoluto. Una posibilidad es que el P/S sea alto porque los inversores piensan que la empresa aún hará lo suficiente para superar al sector en general en un futuro próximo. Si no es así, entonces los accionistas existentes pueden estar bastante nerviosos sobre la viabilidad del precio de la acción.

No tenemos previsiones de los analistas, pero puede ver cómo las tendencias recientes están preparando a la empresa para el futuro consultando nuestro informegratuito sobre beneficios, ingresos y flujo de caja de UTime.¿Coinciden las previsiones de ingresos con el elevado ratio P/S?

El único momento en el que uno se sentiría realmente cómodo viendo un P/S tan elevado como el de UTime es cuando el crecimiento de la empresa va camino de eclipsar decididamente al sector.

Retrospectivamente, el año pasado se produjo un frustrante descenso del 13% en los ingresos de la empresa. Como resultado, los ingresos de hace tres años también han caído un 30% en conjunto. Así que, por desgracia, tenemos que reconocer que la empresa no ha hecho un gran trabajo de crecimiento de los ingresos durante ese tiempo.

Si lo comparamos con el sector, para el que se prevé un crecimiento del 9,2% en los próximos 12 meses, la tendencia a la baja de la empresa, basada en los recientes resultados de ingresos a medio plazo, es un panorama aleccionador.

Con esta información, nos parece preocupante que UTime cotice a un P/S superior al del sector. Al parecer, muchos inversores en la empresa son mucho más alcistas de lo que indicarían los últimos tiempos y no están dispuestos a desprenderse de sus acciones a ningún precio. Sólo los más audaces supondrían que estos precios son sostenibles, ya que es probable que la continuación de las tendencias recientes de los ingresos acabe pesando mucho sobre la cotización.

Conclusión sobre la PER de UTime

La relación precio/ventas de UTime ha crecido a buen ritmo en el último mes gracias a un práctico impulso del precio de la acción. Si bien la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

Nuestro examen de UTime reveló que la disminución de sus ingresos a medio plazo no se traduce en una relación precio/ventas tan baja como esperábamos, dado que el sector está en vías de crecimiento. En estos momentos, no nos sentimos cómodos con la elevada P/S, ya que es muy poco probable que esta evolución de los ingresos respalde un sentimiento tan positivo durante mucho tiempo. A menos que las recientes condiciones a medio plazo mejoren notablemente, los inversores tendrán dificultades para aceptar el precio de la acción como valor justo.

Además, también debería conocer estas 4 señales de advertencia que hemos detectado en UTime.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si UTime puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.