El crecimiento de los beneficios del 0,3% a lo largo de 5 años no se ha materializado en ganancias para los accionistas de TransAct Technologies (NASDAQ:TACT) durante ese periodo.

Estadísticamente hablando, la inversión a largo plazo es una empresa rentable. Pero, por desgracia, algunas empresas simplemente no lo consiguen. Por ejemplo, la cotización de TransAct Technologies Incorporated (NASDAQ:TACT ) ha caído un 61% en cinco largos años. Eso es, como mínimo, extremadamente subóptimo. Las caídas se han acelerado recientemente, con un descenso del 34% en los últimos tres meses.

Tras perder un 12% la semana pasada, merece la pena investigar los fundamentales de la empresa para ver qué podemos deducir de su rendimiento pasado.

Vea nuestro último análisis de TransAct Technologies

En su ensayo Los superinversores de Graham y Doddsville , Warren Buffett describió cómo los precios de las acciones no siempre reflejan racionalmente el valor de una empresa. Comparando los beneficios por acción (BPA) y las variaciones del precio de las acciones a lo largo del tiempo, podemos hacernos una idea de cómo ha evolucionado la actitud de los inversores hacia una empresa.

Durante cinco años de crecimiento del precio de las acciones, TransAct Technologies pasó de pérdidas a beneficios. En general, esto se consideraría positivo, por lo que nos sorprende ver que la cotización ha bajado. Otros parámetros pueden explicar mejor la evolución de la cotización.

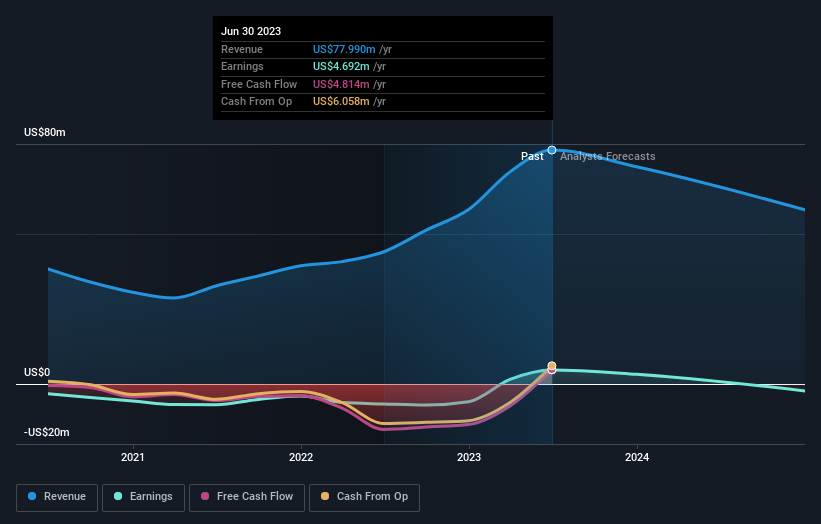

De hecho, los ingresos han aumentado un 2,5% en el mismo periodo. Un examen más detallado de los ingresos y beneficios puede explicar o no por qué languidece la cotización; podría ser una oportunidad.

A continuación puede ver cómo han cambiado los beneficios y los ingresos a lo largo del tiempo (descubra los valores exactos haciendo clic en la imagen).

Probablemente merezca la pena señalar que el Consejero Delegado cobra menos que la media de empresas de tamaño similar. Siempre merece la pena estar atento a la retribución del CEO, pero una cuestión más importante es si la empresa aumentará sus beneficios a lo largo de los años. Así que tiene mucho sentido comprobar lo que los analistas piensan que TransAct Technologies ganará en el futuro (previsiones de beneficios libres) .

Una perspectiva diferente

Es bueno ver que TransAct Technologies ha recompensado a los accionistas con una rentabilidad total del 42% en los últimos doce meses. No cabe duda de que esos rendimientos recientes son mucho mejores que la pérdida de TSR del 10% anual en cinco años. Por lo general, damos más importancia al rendimiento a largo plazo que al corto, pero la reciente mejora podría ser indicio de un punto de inflexión (positivo) en la empresa. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador del rendimiento de la empresa. Pero para obtener una visión real, necesitamos considerar también otra información. Aun así, tenga en cuenta que TransAct Technologies está mostrando 2 señales de advertencia en nuestro análisis de inversión , y 1 de ellas es un poco desagradable...

Por supuesto, podría encontrar una inversión fantástica buscando en otra parte. Así que eche un vistazo a esta lista gratuita de empresas que esperamos que aumenten sus beneficios.

Tenga en cuenta que los rendimientos del mercado que se citan en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si TransAct Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.