Advertisement

¿Está Super Micro Computer a un precio atractivo tras la caída del 26,8% y el auge de los servidores de IA?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si el precio de las acciones de Super Micro Computer se encuentra por fin en un punto dulce o si sigue subiendo? No es el único. Hay mucho que investigar antes de tomar una decisión.

- La acción ha ofrecido una rentabilidad asombrosa del 1312,8% en cinco años y sigue subiendo un 34,2% este año. Sin embargo, ha retrocedido bruscamente, con una caída del 26,8% sólo en el último mes.

- Gran parte de esta reciente volatilidad se ha visto impulsada por las noticias que destacan el aumento de la demanda de los servidores optimizados para IA de Super Micro, junto con las alianzas con grandes empresas tecnológicas que han acaparado titulares. Los rumores del sector mantienen alerta a los inversores, ya que la rápida expansión de la empresa en los centros de datos de nueva generación sigue llamando la atención.

- En este momento, Super Micro Computer obtiene una puntuación de 1 sobre 6 en nuestras comprobaciones de valoración, lo que sugiere que sólo puede ofrecer valor en un área. Analizaremos cada enfoque de valoración en las siguientes secciones, pero quédese aquí para conocer la verdadera clave para entender hacia dónde podría dirigirse el valor.

Super Micro Computer obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

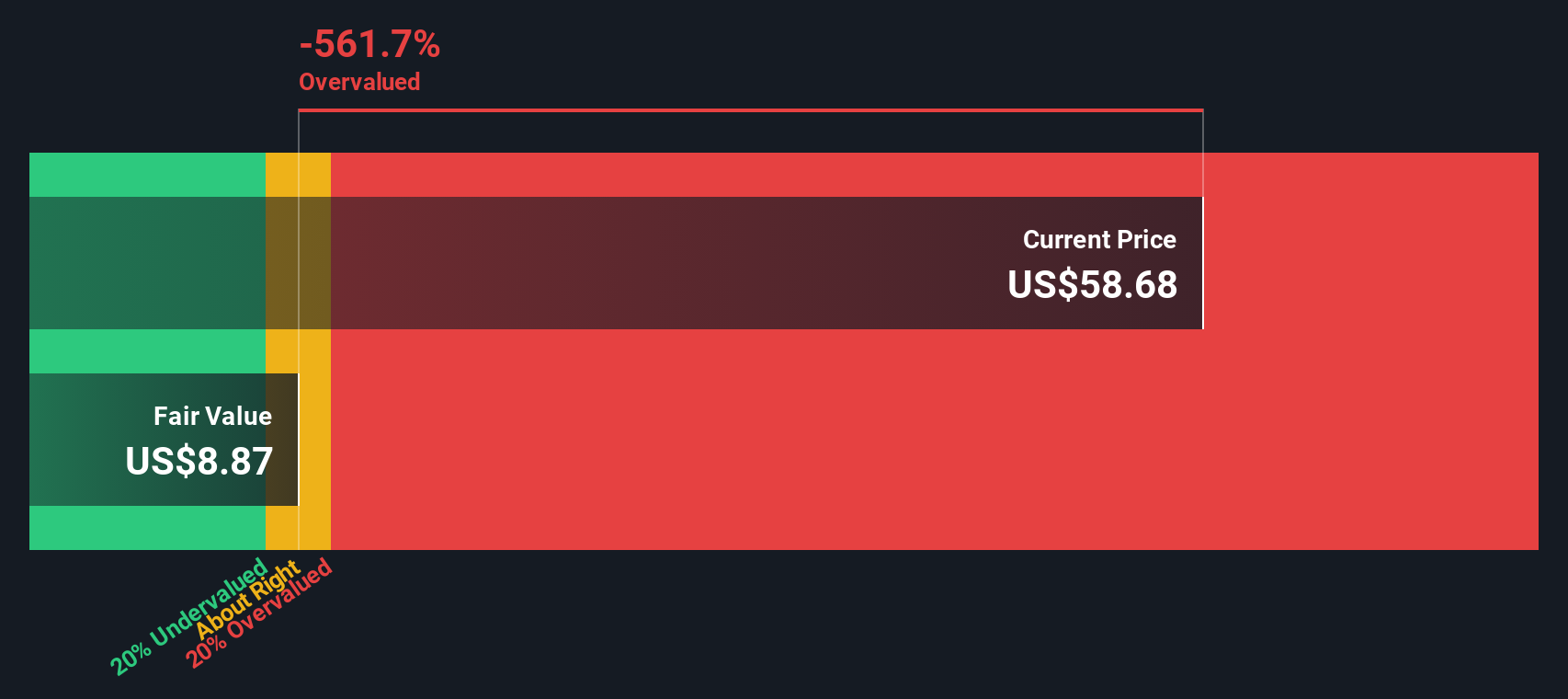

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Super Micro Computer

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco actual de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque ayuda a los inversores a determinar si una acción está infravalorada o sobrevalorada en comparación con su capacidad real de generar beneficios a lo largo del tiempo.

El flujo de caja libre actual de Super Micro Computer es de 195,1 millones de dólares. Los analistas predicen un crecimiento significativo en los próximos años, con proyecciones que alcanzan aproximadamente 1.330 millones de dólares en 2027 y luego se moderan a unos 365 millones de dólares en 2035. El modelo utilizado aquí, un flujo de caja libre sobre fondos propios de 2 fases, se basa en cinco años de estimaciones de los analistas y extrapola más allá utilizando hipótesis de crecimiento modelizadas.

Aplicando la metodología DCF, el valor intrínseco estimado por acción es de 9,18 dólares. El precio actual de las acciones cotiza muy por encima de este nivel. Según el modelo, Super Micro Computer parece estar sobrevalorada en un 339,5% basándose únicamente en las expectativas de flujo de caja futuro.

Los inversores deben ser cautos, ya que la evaluación DCF apunta actualmente a una desconexión entre el precio de las acciones de la empresa y su potencial subyacente de generación de efectivo a largo plazo.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Super Micro Computer podría estar sobrevalorada en un 339,5%. Descubra 860 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

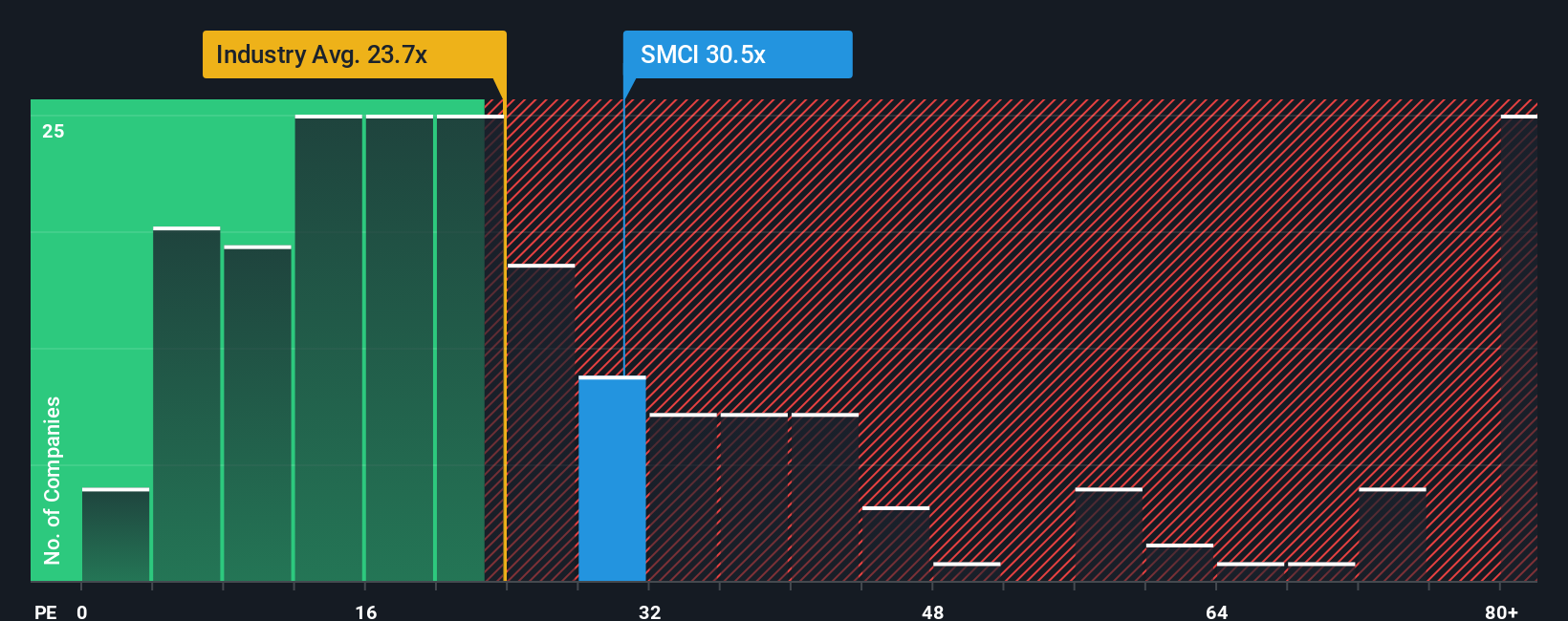

Enfoque 2: Precio de Super Micro Computer frente a beneficios

En el caso de empresas consolidadas y rentables como Super Micro Computer, la relación precio/beneficios (PE) es una forma ampliamente aceptada de medir la valoración. Esta métrica indica a los inversores cuánto están pagando por cada dólar de los beneficios de la empresa, por lo que resulta especialmente útil para comprender las empresas que generan beneficios de forma constante.

Las perspectivas de crecimiento y los riesgos asociados desempeñan un papel importante en lo que se considera un PER "normal" o "justo". Las empresas con mayor potencial de beneficios futuros o menores riesgos suelen tener múltiplos de PER más elevados. Las que afrontan vientos en contra o un menor crecimiento suelen valorarse con PE más bajos.

En estos momentos, Super Micro Computer cotiza a un PER de 30,2x. Para ponerlo en perspectiva, el PE medio de sus homólogos del sector es de 22,6 veces, y el del sector tecnológico en general es de 23,2 veces. El PER de Super Micro es notablemente superior a estas referencias, lo que refleja el entusiasmo del mercado por su crecimiento y rentabilidad.

Aquí es donde entra en juego el "Fair Ratio" de Simply Wall St. El Fair Ratio pondera factores como el crecimiento de los beneficios de la empresa, el perfil de riesgo, los márgenes de beneficio, las características del sector e incluso la capitalización bursátil para llegar a un objetivo de valoración más ajustado. Esto lo convierte en un punto de referencia mucho más matizado que el simple examen de las medias de los pares o del sector.

En el caso de Super Micro Computer, el ratio justo se calcula en 93,0 veces. Comparado con el PER actual de 30,2x, el valor parece infravalorado con este enfoque holístico, aunque cotiza por encima de los índices de referencia más tradicionales.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1408 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

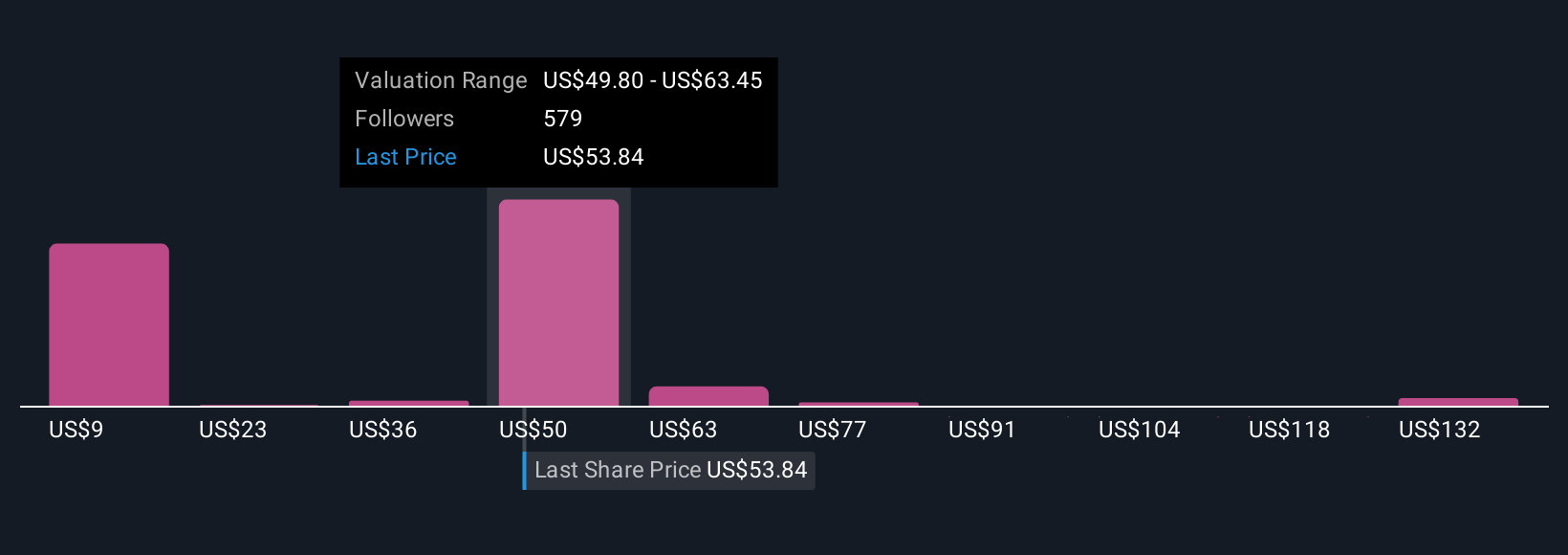

Mejore su toma de decisiones: Elija su Super Micro Computer Narrative

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una herramienta sencilla y accesible que le permite contar la historia que cree sobre una empresa conectando su visión del futuro, como el crecimiento de los ingresos, los márgenes y la cuota de mercado, con una previsión financiera y una estimación personal del valor razonable.

Las narrativas tienden un puente entre los números y la visión global, ayudándole a ver cómo sus expectativas dan forma al valor de una acción. Disponible en la página de la Comunidad Simply Wall St, millones de inversores ya confían en esta herramienta para comparar sus propios cálculos del valor razonable con el precio actual de las acciones, ofreciendo señales claras de compra o venta en tiempo real.

Cada vez que surge nueva información como noticias, beneficios o actualizaciones de la empresa, las Narrativas se actualizan de forma dinámica, manteniendo su toma de decisiones de inversión actualizada y relevante. Por ejemplo, algunos inversores creen que Super Micro Computer podría llegar a valer 126,52 dólares por acción si su liderazgo en inteligencia artificial y sus nuevas asociaciones cumplen sus ambiciosos objetivos de ingresos. Otros ven un valor razonable de tan sólo 15,00 dólares si persisten los problemas de gobernanza y se intensifica la competencia. Las narrativas le permiten probar ambos escenarios, de modo que puede invertir basándose en su propia convicción informada, no sólo en ratios estáticos.

¿Crees que hay algo más en la historia de Super Micro Computer? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Super Micro Computer puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:SMCI

Advertisement