Advertisement

ePlus inc. (NASDAQ:PLUS) acaba de presentar su informe y los analistas han elevado sus objetivos de precios

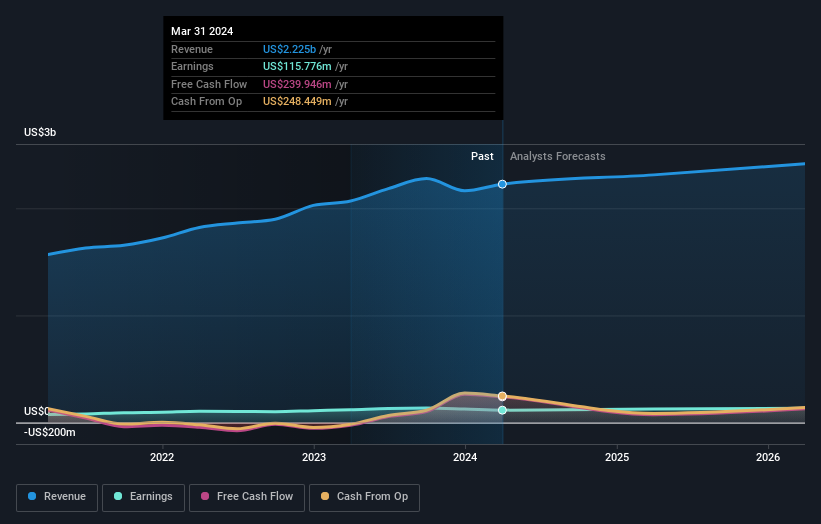

Es posible que la semana pasada viera que ePlus inc.(NASDAQ:PLUS) publicaba sus resultados anuales en el mercado. La respuesta inicial no fue positiva, y las acciones bajaron un 2,5% hasta 78,18 dólares la semana pasada. Parece que los resultados fueron un poco negativos en general. Aunque los ingresos de 2.200 millones de dólares se ajustaron a las previsiones de los analistas, los beneficios estatutarios fueron inferiores a lo esperado, ya que no alcanzaron las estimaciones en un 3%, situándose en 4,33 dólares por acción. Los beneficios son un momento importante para los inversores, ya que pueden seguir el rendimiento de una empresa, ver las previsiones de los analistas para el año que viene y comprobar si se ha producido un cambio en el sentimiento hacia la empresa. Por ello, hemos recopilado las últimas estimaciones de consenso reglamentarias posteriores a los resultados para ver lo que podría depararnos el próximo año.

Vea nuestro último análisis de ePlus

Teniendo en cuenta los últimos resultados, el consenso más reciente para ePlus de tres analistas es de unos ingresos de 2.310 millones de dólares en 2025. De cumplirse, supondría un modesto aumento del 3,9% de sus ingresos en los últimos 12 meses. Se prevé que los beneficios estatutarios por acción aumenten un 9,4%, hasta 4,76 dólares. Antes de este informe, los analistas preveían unos ingresos de 2.320 millones de dólares y un beneficio por acción (BPA) de 4,85 dólares en 2025. Así pues, está claro que, aunque los analistas han actualizado sus estimaciones, no se ha producido ningún cambio importante en las expectativas de la empresa tras los últimos resultados.

Dado que los analistas han vuelto a confirmar sus previsiones de ingresos y beneficios, sorprende ver que el precio objetivo ha subido un 8,4%, hasta 90,00 dólares. Parece que antes tenían algunas dudas sobre si la empresa estaría a la altura de sus expectativas.

Una forma de contextualizar mejor estas previsiones es compararlas con los resultados anteriores y con los de otras empresas del mismo sector. Está bastante claro que se espera que el crecimiento de los ingresos de ePlus se ralentice sustancialmente, y que los ingresos hasta finales de 2025 muestren un crecimiento anualizado del 3,9%. Esto se compara con una tasa de crecimiento histórica del 10% en los últimos cinco años. A modo de comparación, se prevé que las demás empresas de este sector con cobertura de analistas aumenten sus ingresos un 6,4% anual. Teniendo en cuenta la ralentización prevista del crecimiento, parece obvio que también se espera que ePlus crezca más despacio que los demás participantes del sector.

Conclusión

La conclusión más obvia es que no se han producido grandes cambios en las perspectivas de la empresa en los últimos tiempos, ya que los analistas han mantenido estables sus previsiones de beneficios, en línea con las estimaciones anteriores. En el lado positivo, no se han producido cambios importantes en las estimaciones de ingresos; aunque las previsiones implican que se comportarán peor que el sector en general. Observamos una subida del precio objetivo, lo que sugiere que los analistas creen que el valor intrínseco de la empresa probablemente mejore con el tiempo.

Teniendo esto en cuenta, no nos apresuraríamos a llegar a una conclusión sobre ePlus. El poder de los beneficios a largo plazo es mucho más importante que los beneficios del año que viene. En Simply Wall St, tenemos una gama completa de estimaciones de analistas para ePlus hasta 2026, y puede verlas gratis en nuestra plataforma aquí...

También puede consultar nuestro análisis sobre la remuneración y la experiencia del Consejo de Administración y del Consejero Delegado de ePlus, así como sobre si las personas con información privilegiada de la empresa han estado comprando acciones.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si ePlus puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version.

Advertisement