Warren Buffett dijo: "La volatilidad no es sinónimo de riesgo". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Es importante destacar que NetScout Systems, Inc.(NASDAQ:NTCT) tiene deuda. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Por qué la deuda conlleva riesgos?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Por supuesto, la ventaja de la deuda es que a menudo representa capital barato, especialmente cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. Lo primero que hay que hacer a la hora de considerar el nivel de endeudamiento de una empresa es analizar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis de NetScout Systems

¿Cuál es la deuda neta de NetScout Systems?

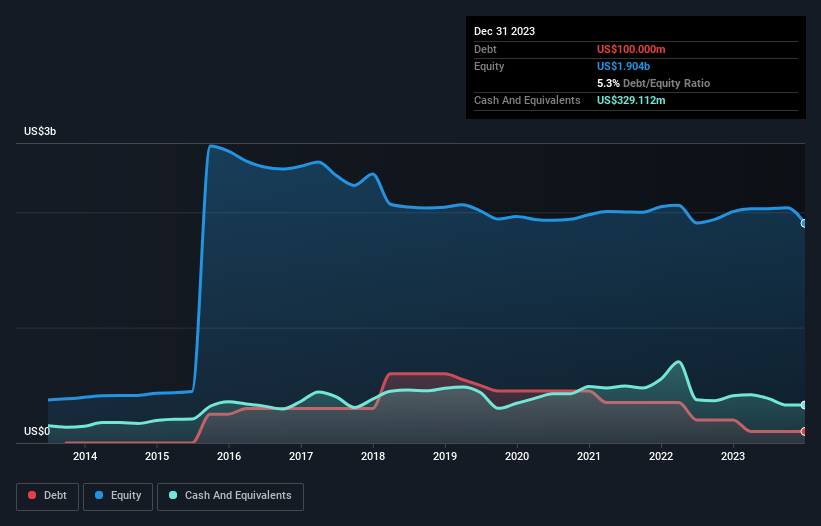

La siguiente imagen, en la que puede hacer clic para obtener más detalles, muestra que NetScout Systems tenía una deuda de 100,0 millones de dólares a finales de diciembre de 2023, una reducción de 200,0 millones de dólares en un año. Pero, por otro lado, también dispone de 329,1 millones de dólares en efectivo, lo que supone una posición de caja neta de 229,1 millones de dólares.

¿Cuál es la salud del balance de NetScout Systems?

Podemos ver en el balance más reciente que NetScout Systems tenía pasivos por valor de 382,3 millones de dólares con vencimiento dentro de un año, y pasivos por valor de 303,6 millones de dólares con vencimiento posterior. En cambio, dispone de una tesorería de 329,1 millones de dólares y de 221,6 millones de dólares de créditos que vencen dentro de un año. Por lo tanto, el pasivo es superior en 135,2 millones de dólares a la suma de la tesorería y los créditos a corto plazo.

Por supuesto, NetScout Systems tiene una capitalización de mercado de 1.420 millones de dólares, por lo que estos pasivos son probablemente manejables. Sin embargo, creemos que vale la pena vigilar la solidez de su balance, ya que puede cambiar con el tiempo. A pesar de sus notables pasivos, NetScout Systems cuenta con efectivo neto, por lo que es justo decir que no tiene una pesada carga de deuda.

De hecho, la gracia salvadora de NetScout Systems son sus bajos niveles de deuda, porque su EBIT se ha desplomado un 26% en los últimos doce meses. La caída de los beneficios (si la tendencia continúa) podría hacer que incluso una deuda modesta fuera bastante arriesgada. A la hora de analizar los niveles de deuda, el balance es el punto de partida obvio. Pero, en última instancia, la rentabilidad futura del negocio decidirá si NetScout Systems puede reforzar su balance con el tiempo. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Aunque NetScout Systems tiene efectivo neto en su balance, merece la pena echar un vistazo a su capacidad para convertir los beneficios antes de intereses e impuestos (EBIT) en flujo de caja libre, para ayudarnos a entender con qué rapidez está construyendo (o erosionando) ese saldo de efectivo. Afortunadamente para los accionistas, NetScout Systems ha producido más flujo de caja libre que EBIT en los últimos tres años. Este tipo de fuerte conversión de efectivo nos emociona tanto como el público cuando suena el ritmo en un concierto de Daft Punk.

Resumiendo

Podemos entender que los inversores estén preocupados por el pasivo de NetScout Systems, pero nos tranquiliza el hecho de que tenga una tesorería neta de 229,1 millones de dólares. La guinda del pastel fue que convirtió el 242% de ese EBIT en flujo de caja libre, lo que supuso 71 millones de dólares. Así que no tenemos ningún problema con el uso de la deuda por parte de NetScout Systems". Aunque NetScout Systems no obtuvo beneficios estatutarios el año pasado, su EBIT positivo sugiere que la rentabilidad podría no estar lejos. Haga clic aquí para ver si sus ganancias van en la dirección correcta, a medio plazo.

A fin de cuentas, a menudo es mejor centrarse en empresas libres de deuda neta. Puede acceder a nuestra lista especial de este tipo de empresas (todas ellas con un historial de crecimiento de beneficios). Es gratis.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si NetScout Systems puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.