Advertisement

El mercado podría seguir sin convencerse de Lantronix, Inc. (NASDAQ:LTRX), incluso tras una subida del 25% en su cotización

Quienes posean acciones de Lantronix, Inc.(NASDAQ:LTRX) se sentirán aliviados de que el precio de la acción haya repuntado un 25% en los últimos treinta días, pero necesita seguir avanzando para reparar el reciente daño que ha causado a las carteras de los inversores. Lamentablemente, las ganancias del último mes no han servido para enmendar las pérdidas del último año, ya que la acción ha perdido un 21% en ese periodo.

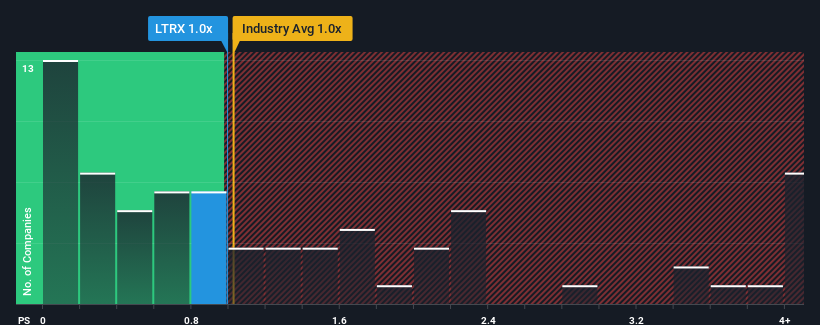

Incluso después de un salto tan grande en el precio, se le podría perdonar que se sintiera indiferente acerca de la relación P/S de Lantronix de 1x, ya que la mediana de la relación precio-ventas (o "P/S") para la industria de Comunicaciones en los Estados Unidos es aproximadamente la misma. Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible revés si no existe una base racional para el P/S.

Consulte nuestro último análisis de Lantronix

¿Qué significa la relación precio/ventas de Lantronix para los accionistas?

No cabe duda de que Lantronix ha estado haciendo un buen trabajo últimamente, ya que ha estado aumentando sus ingresos más que la mayoría de las demás empresas. Es posible que muchos esperen que el fuerte rendimiento de los ingresos disminuya, lo que ha impedido que el ratio P/S aumente. Si no es así, los accionistas actuales tienen motivos para sentirse optimistas sobre la evolución futura de la cotización.

¿Quiere saber qué opinan los analistas sobre el futuro de Lantronix en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Cuál es la tendencia de crecimiento de los ingresos de Lantronix?

Para justificar su ratio P/S, Lantronix necesitaría producir un crecimiento similar al del sector.

Retrospectivamente, el año pasado los ingresos de la empresa aumentaron un 11%. Además, los ingresos han aumentado un 114% en conjunto desde hace tres años, en parte gracias al crecimiento de los últimos 12 meses. Por lo tanto, es justo decir que el crecimiento de los ingresos de la empresa en los últimos tiempos ha sido magnífico.

En cuanto a las perspectivas, el próximo año debería generar un crecimiento del 15%, según las estimaciones de los cinco analistas que siguen la evolución de la empresa. Dado que se prevé que el sector sólo crezca un 4,1%, la empresa está en condiciones de obtener unos ingresos más elevados.

A la luz de esto, es curioso que el PER de Lantronix se sitúe en línea con la mayoría de las demás empresas. Al parecer, algunos accionistas se muestran escépticos ante las previsiones y han aceptado precios de venta más bajos.

La última palabra

Sus acciones han subido sustancialmente y ahora la P/S de Lantronix vuelve a estar dentro del rango de la mediana del sector. Por lo general, nuestra preferencia es limitar el uso del ratio precio/ventas a establecer lo que piensa el mercado sobre la salud general de una empresa.

A pesar de las atractivas cifras de crecimiento de los ingresos que superan a las del sector, el P/S de Lantronix no es exactamente lo que esperaríamos. Podría haber algunos riesgos que el mercado está descontando, lo que impide que el ratio P/S se corresponda con las perspectivas positivas. Parece que algunos están anticipando la inestabilidad de los ingresos, porque estas condiciones normalmente deberían impulsar el precio de la acción.

Siempre hay que tener en cuenta los riesgos, por ejemplo, Lantronix tiene 1 señal de advertencia que creemos que hay que tener en cuenta.

Si estos riesgos le hacen reconsiderar su opinión sobre Lantronix, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay ahí fuera.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Lantronix puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:LTRX

Advertisement