Advertisement

Los beneficios de Immersion (NASDAQ:IMMR) podrían no revelar los problemas subyacentes

Tras el sólido informe de beneficios de Immersion Corporation(NASDAQ:IMMR), el mercado respondió subiendo el precio de la acción. A pesar de ello, nuestro análisis sugiere que hay algunos factores que debilitan los cimientos de esas buenas cifras de beneficios.

Vea nuestro último análisis de Immersion

Comparación del flujo de caja con los beneficios de Immersion

En altas finanzas, el ratio clave utilizado para medir lo bien que una empresa convierte los beneficios declarados en flujo de caja libre (FCF) es el ratio de devengo (de flujo de caja). Para obtener el ratio de devengo, primero restamos el FCF del beneficio de un periodo y, a continuación, dividimos esa cifra por los activos de explotación medios del periodo. Se puede considerar que el coeficiente de devengo del flujo de caja es el "coeficiente de beneficios sin FCF".

Por lo tanto, en realidad se considera algo bueno cuando una empresa tiene un coeficiente de devengo negativo, pero algo malo si su coeficiente de devengo es positivo. Aunque tener un coeficiente de devengo superior a cero es poco preocupante, creemos que merece la pena prestar atención cuando una empresa tiene un coeficiente de devengo relativamente alto. En particular, hay algunas pruebas académicas que sugieren que un alto coeficiente de devengo es una mala señal para los beneficios a corto plazo, en términos generales.

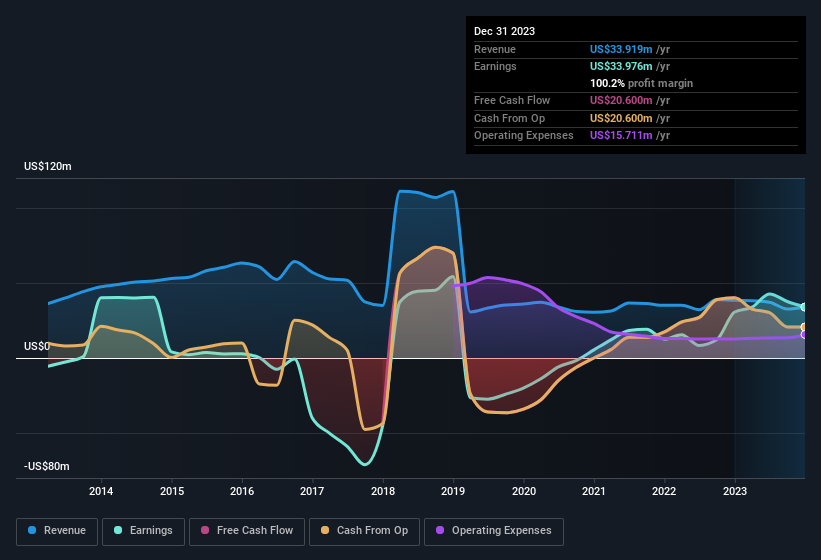

Para el año hasta diciembre de 2023, Immersion tenía un ratio de devengo de 0,87. Ergo, su flujo de caja libre es significativamente más débil que su beneficio. Como regla general, eso es un mal presagio para la rentabilidad futura. El flujo de caja libre fue de 21 millones de dólares durante el periodo, muy por debajo del beneficio declarado de 34 millones de dólares. Los accionistas de Immersion esperan sin duda que su flujo de caja libre se recupere el año que viene, ya que ha disminuido en los últimos doce meses. La buena noticia para los accionistas es que la ratio de devengo de Immersion fue mucho mejor el año pasado, por lo que la mala lectura de este año podría ser simplemente un caso de desajuste a corto plazo entre el beneficio y el FCF. Los accionistas deberían esperar una mejora del flujo de caja en relación con los beneficios en el año en curso, si ese es realmente el caso.

Esto podría hacer que nos preguntemos qué pronostican los analistas en términos de rentabilidad futura. Por suerte, puede hacer clic aquí para ver un gráfico interactivo que muestra la rentabilidad futura, basada en sus estimaciones.

Nuestra opinión sobre los beneficios de Immersion

Como hemos dejado bastante claro, nos preocupa un poco que Immersion no haya respaldado los beneficios del año pasado con flujo de caja libre. Por este motivo, creemos que los beneficios estatutarios de Immersion pueden ser una mala guía de su poder de beneficios subyacente, y podrían dar a los inversores una impresión demasiado positiva de la empresa. Pero la buena noticia es que su crecimiento del BPA en los últimos tres años ha sido muy impresionante. El objetivo de este artículo ha sido evaluar hasta qué punto podemos confiar en los beneficios estatutarios para reflejar el potencial de la empresa, pero hay mucho más que considerar. Por ello, si desea profundizar en este valor, es fundamental que tenga en cuenta los riesgos a los que se enfrenta. Por ejemplo, hemos identificado 3 señales de advertencia para Immersion (1 es preocupante) con las que debería estar familiarizado.

Hoy nos hemos centrado en un único dato para comprender mejor la naturaleza de los beneficios de Immersion. Pero siempre hay más por descubrir si eres capaz de centrar tu mente en minucias. Algunas personas consideran que un alto rendimiento de los fondos propios es una buena señal de un negocio de calidad. Aunque puede que le lleve un poco de tiempo investigar, puede que le resulte útil esta recopilación gratuita de empresas que presumen de una alta rentabilidad sobre recursos propios, o esta lista de valores que compran personas con información privilegiada.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Immersion puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:IMMR

Advertisement