¿Tiene Cisco un precio justo tras su fuerte racha de 2025 y el impulso de la infraestructura de IA?

Revisado por Bailey Pemberton

- Si se ha estado preguntando si Cisco Systems sigue siendo una opción de compra después de su gran racha, no está solo. Este artículo trata de lo que el precio actual dice realmente sobre su valor.

- A pesar de un leve retroceso del 0,2% en la última semana, el valor ha subido un 2,6% en 30 días y un 32,2% en lo que va de año, lo que se suma a una ganancia del 35,9% en 1 año y más del doble en 5 años.

- Esas ganancias se han producido a medida que los inversores vuelven a centrarse en el papel de Cisco en la infraestructura de red y la seguridad, especialmente a medida que las empresas modernizan sus centros de datos y se preparan para las cargas de trabajo impulsadas por la IA. Los recientes anuncios en torno a la ampliación de las ofertas de redes en la nube y las integraciones de seguridad han reforzado la narrativa de que Cisco se está posicionando como una columna vertebral a largo plazo de la infraestructura digital. Esto ayuda a explicar por qué la acción se ha mantenido a favor.

- Según las comprobaciones de valoración de Simply Wall St, Cisco obtiene una puntuación de 4 sobre 6 en las métricas de infravaloración, lo que sugiere que algunos aspectos del mercado todavía pueden estar infravalorándola. A continuación lo desglosaremos utilizando varios enfoques de valoración, para terminar con una forma más completa de pensar en lo que Cisco vale realmente.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Cisco Systems

Un modelo de flujo de caja descontado proyecta el efectivo que se espera que Cisco Systems genere en el futuro y luego descuenta esos flujos de caja a lo que valen hoy en dólares.

Cisco genera actualmente unos 12.900 millones de dólares en flujo de caja libre, y los analistas, además de las proyecciones de Simply Wall St, prevén que esta cifra aumente de forma constante durante la próxima década. Por ejemplo, se espera que el flujo de caja libre previsto alcance alrededor de 14.500 millones de dólares en 2026 y unos 21.600 millones de dólares en 2035, con años posteriores extrapolados por Simply Wall St después de que la visibilidad de los analistas se desvanezca.

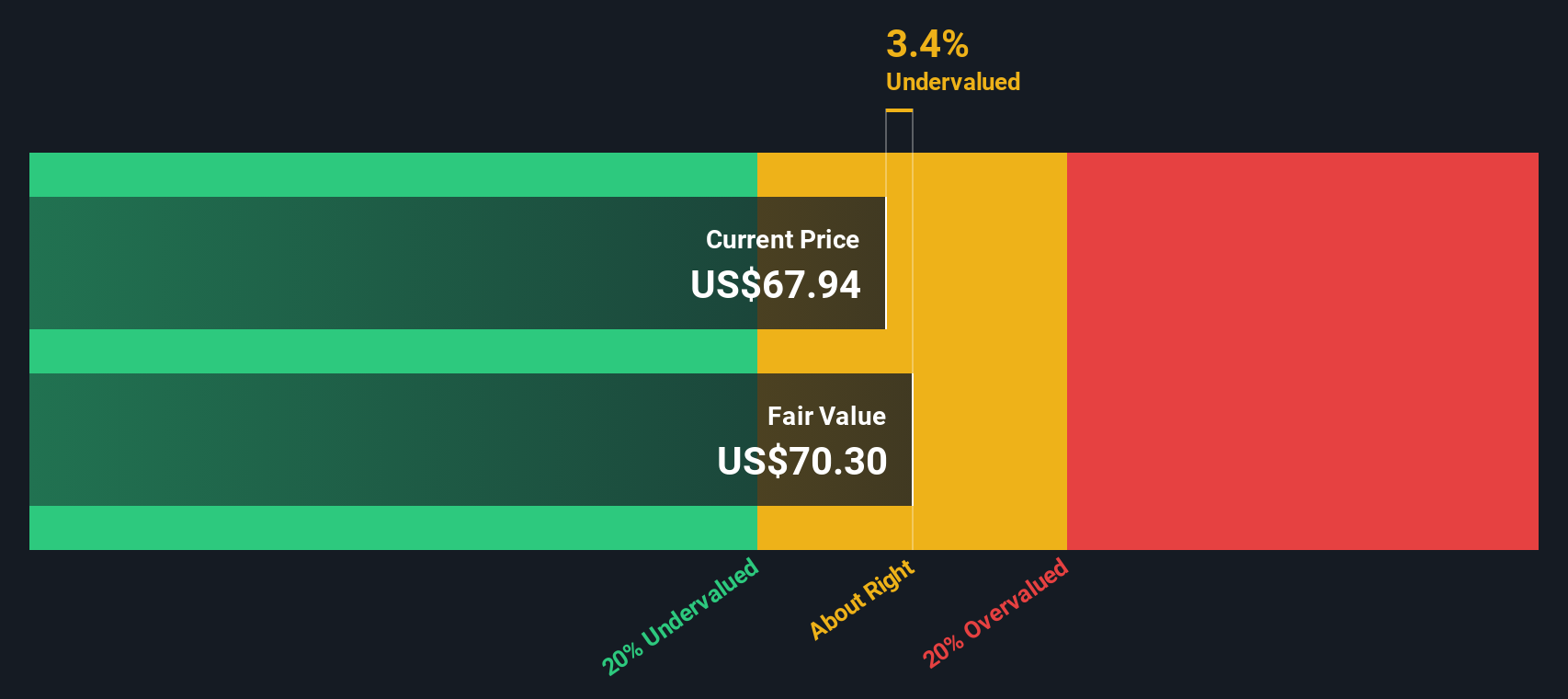

Cuando todos estos flujos de caja proyectados se descuentan a la fecha actual utilizando un modelo de 2 etapas de flujo de caja libre a capital, el valor intrínseco estimado asciende a unos 82,02 dólares por acción. Esto implica que Cisco cotiza con un descuento aproximado del 4,8% respecto a su valor razonable DCF, lo que sugiere que el precio de mercado está cerca, aunque ligeramente por debajo, de lo que justifican los flujos de caja a largo plazo.

Resultado: APROXIMADO

Cisco Systems tiene una valoración justa según nuestro descuento de flujos de caja (DCF), pero esto puede cambiar de un momento a otro. Siga el valor en su lista de seguimiento o cartera y esté alerta para saber cuándo actuar.

Enfoque 2: Precio de Cisco Systems frente a beneficios

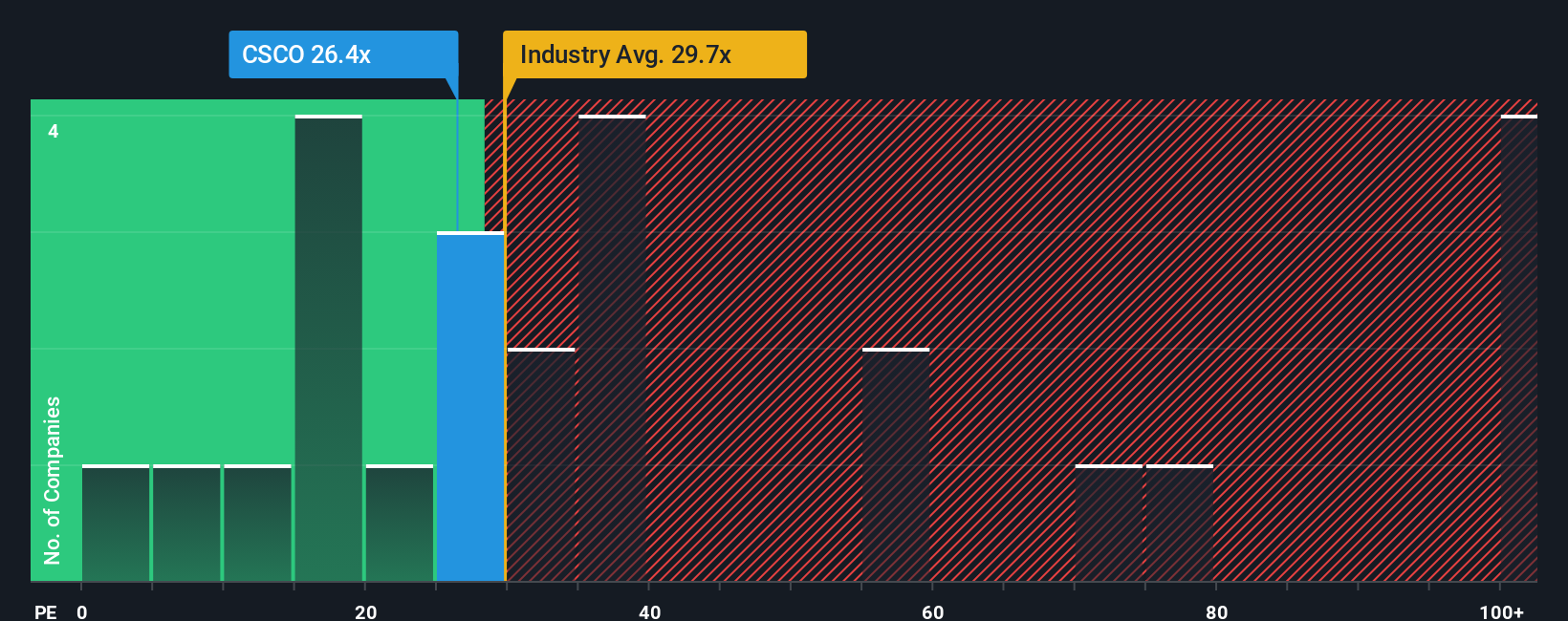

En el caso de empresas rentables y maduras como Cisco, la relación precio/beneficios es una forma útil de calibrar el valor, ya que relaciona lo que pagan hoy los inversores con los beneficios que genera actualmente la empresa. Un PER más alto puede justificarse cuando los inversores esperan un mayor crecimiento o consideran que el flujo de beneficios tiene un riesgo relativamente bajo, mientras que un crecimiento más lento o un riesgo más alto suelen requerir un PER más bajo y conservador.

En la actualidad, Cisco cotiza con una PER de 29,9 veces, lo que la sitúa por debajo de la media del sector de las comunicaciones (33,7 veces) y del grupo de referencia (36,0 veces). Para ir un paso más allá, Simply Wall St calcula un ratio justo de 30,3 veces, que es el PER que cabría esperar para Cisco dada su combinación específica de crecimiento de beneficios, márgenes, posicionamiento en el sector, capitalización bursátil y perfil de riesgo.

Este Ratio Justo es más perspicaz que una simple comparación entre pares o entre sectores, ya que se ajusta a los fundamentos propios de Cisco en lugar de suponer que todas las empresas merecen el mismo múltiplo. Con un PER real de 29,9 veces, muy próximo al Ratio Justo de 30,3 veces, el valor parece ajustarse ampliamente a lo que justifica su perfil de beneficios.

Resultado: APROXIMADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.458 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Cisco Systems

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítenos presentarte las Narrativas, una forma sencilla de conectar tu visión del futuro de Cisco con los números que hay detrás. Una narrativa es tu historia sobre una empresa, traducida en hipótesis concretas de crecimiento de los ingresos, márgenes de beneficio y múltiplos de valoración que luego se traducen en una estimación clara del valor razonable. En la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, las Narrativas hacen que este proceso sea accesible al guiarle de la historia a la previsión y al valor razonable, de modo que pueda comparar rápidamente ese valor razonable con el precio actual de las acciones de Cisco y decidir si parece una opción de compra, de mantenimiento o de venta. Dado que las Narrativas se actualizan dinámicamente a medida que llegan nuevas noticias, beneficios y orientaciones, tu visión de Cisco puede evolucionar en tiempo real en lugar de permanecer fija en suposiciones obsoletas. Por ejemplo, una narrativa de Cisco podría inclinarse al alza, suponiendo un crecimiento más rápido de las redes impulsadas por la inteligencia artificial y un valor razonable cercano al extremo superior de los objetivos de los analistas, en torno a los 87 dólares, mientras que otra narrativa más prudente podría centrarse en los riesgos de seguridad y competencia y apuntar más cerca del extremo inferior, en torno a los 61 dólares.

¿Crees que hay algo más en la historia de Cisco Systems? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Cisco Systems puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.