Advertisement

Tras saltar un 30%, las acciones de Cambium Networks Corporation (NASDAQ:CMBM) no pasan desapercibidas

A los accionistas de Cambium Networks Corporation(NASDAQ:CMBM) sin duda les complace ver que el precio de la acción ha repuntado un 30% en el último mes, aunque sigue luchando por recuperar el terreno perdido recientemente. Pero el mes pasado hizo muy poco por mejorar la caída del 72% del precio de la acción en el último año.

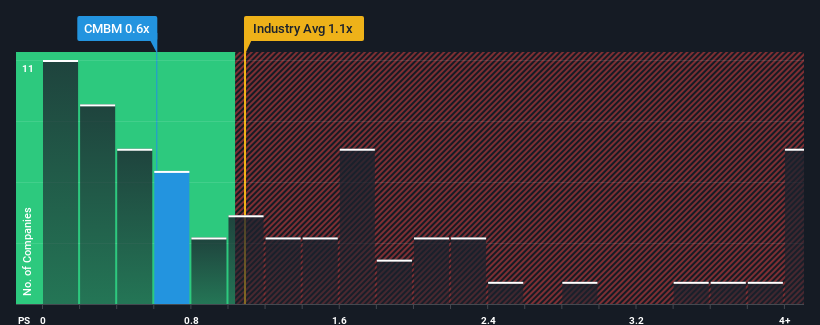

Aunque su cotización ha repuntado, todavía se le podría perdonar que se sintiera indiferente ante el ratio P/S de Cambium Networks de 0,6x, ya que la mediana del ratio precio/ventas (o "P/S") del sector de las comunicaciones en Estados Unidos también se acerca a 1,1x. Aunque no es prudente ignorar simplemente el P/S sin explicaciones, ya que los inversores pueden estar despreciando una clara oportunidad o un costoso error.

Vea nuestro último análisis de Cambium Networks

¿Cómo es el rendimiento reciente de Cambium Networks?

Mientras que el sector ha experimentado un crecimiento de los ingresos últimamente, los ingresos de Cambium Networks han ido a la inversa, lo que no es bueno. Tal vez el mercado esté esperando que mejore el pobre rendimiento de sus ingresos, evitando que caiga el PER. Si no es así, entonces los accionistas existentes pueden estar un poco nerviosos sobre la viabilidad del precio de la acción.

Si desea conocer las previsiones de los analistas para el futuro, consulte nuestro informegratuito sobre Cambium Networks.¿Coinciden las previsiones de ingresos con el ratio P/S?

La única ocasión en la que se sentiría cómodo viendo una relación P/S como la de Cambium Networks es cuando el crecimiento de la empresa sigue de cerca al del sector.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 9,1%. Desgraciadamente, eso la ha devuelto al punto de partida hace tres años, con un crecimiento de los ingresos prácticamente inexistente en general durante ese tiempo. Por lo tanto, es justo decir que el crecimiento de los ingresos ha sido inconsistente recientemente para la empresa.

En cuanto al futuro, las estimaciones de los siete analistas que cubren la empresa sugieren que los ingresos crecerán un 2,8% anual en los próximos tres años. Mientras tanto, se prevé que el resto del sector crezca un 3,6% anual, lo que no supone una diferencia sustancial.

A la luz de esto, es comprensible que el PER de Cambium Networks se sitúe en línea con la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan un crecimiento medio en el futuro y sólo están dispuestos a pagar una cantidad moderada por el valor.

Conclusión sobre el PER de Cambium Networks

Cambium Networks parece haber recuperado el favor de los inversores con un sólido salto de precios que ha vuelto a situar su PER en línea con el de otras empresas del sector. Aunque la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

Hemos visto que Cambium Networks mantiene un P/V adecuado, ya que sus cifras de crecimiento de ingresos coinciden con las del resto del sector. En este momento, los inversores consideran que el potencial de mejora o deterioro de los ingresos no es lo suficientemente grande como para impulsar el P/S en una dirección superior o inferior. A menos que estas condiciones cambien, seguirán apoyando el precio de la acción en estos niveles.

Siempre es necesario tener en cuenta el fantasma siempre presente del riesgo de inversión. Hemos identificado 2 señales de advertencia con Cambium Networks, y comprenderlas debería formar parte de su proceso de inversión.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Cambium Networks puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:CMBM

Advertisement