Advertisement

Canaan (NASDAQ:CAN) aumenta su capitalización bursátil en 47 millones de dólares en los últimos 7 días, aunque los inversores de hace tres años siguen perdiendo un 77%.

Esta semana hemos visto cómo la cotización de Canaan Inc.(NASDAQ:CAN) subía un 17%. Pero sólo los miopes podrían ignorar la asombrosa caída registrada en tres años. La cotización se ha hundido como un barco agujereado, un 77% en ese tiempo. Así que ya es hora de que los accionistas vean algunas ganancias. Sólo el tiempo dirá si la empresa puede mantener el cambio.

Aunque la acción ha subido un 17% en la última semana, los accionistas a largo plazo siguen en números rojos.

Canaan no es rentable actualmente, por lo que la mayoría de los analistas se fijarían en el crecimiento de los ingresos para hacerse una idea de la velocidad a la que crece el negocio subyacente. Los accionistas de empresas no rentables suelen desear un fuerte crecimiento de los ingresos. Como se puede imaginar, un rápido crecimiento de los ingresos, cuando se mantiene, a menudo conduce a un rápido crecimiento de los beneficios.

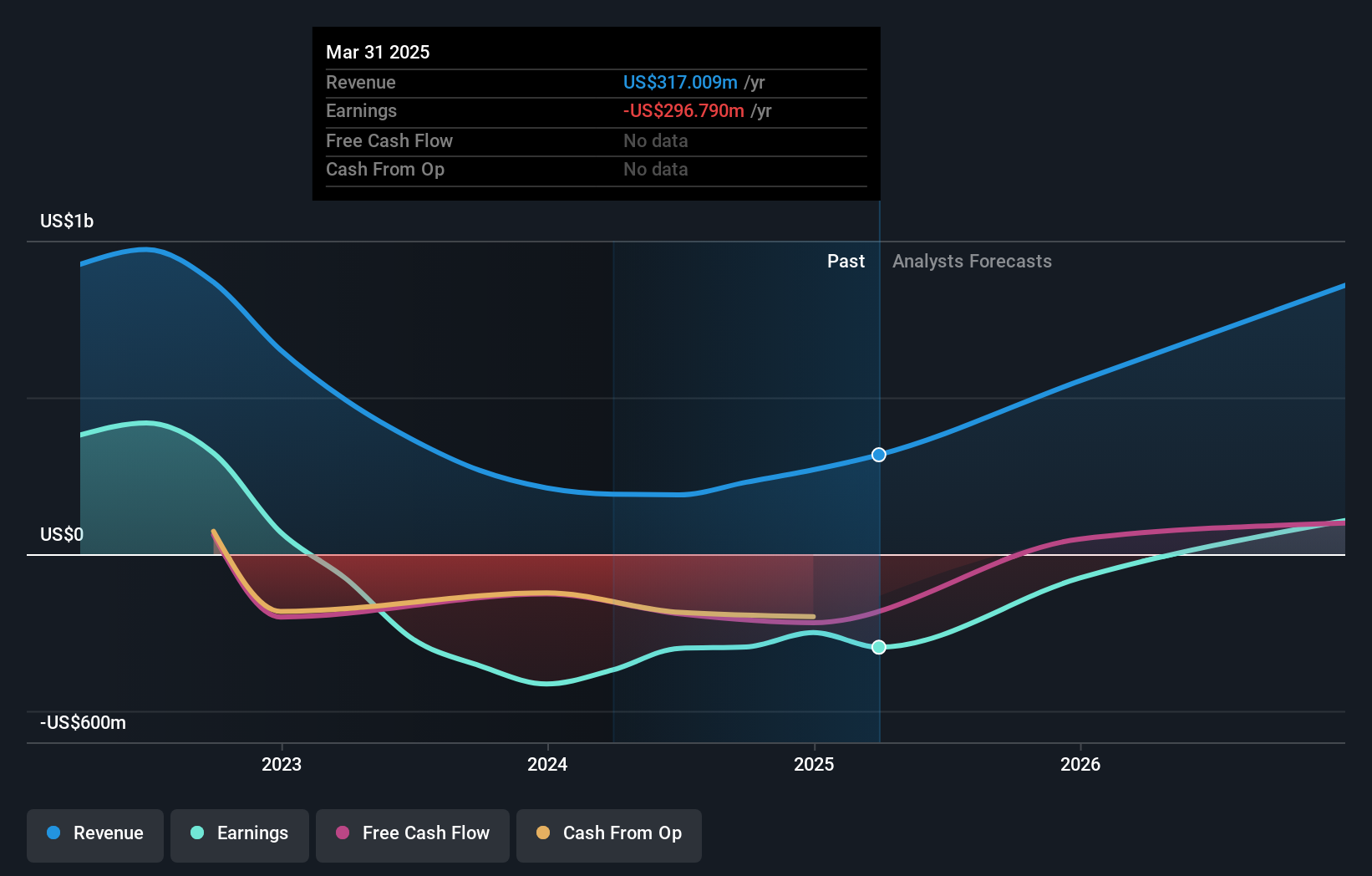

En los últimos tres años, los ingresos de Canaan cayeron un 57% al año. Esto significa que la tendencia de sus ingresos es muy débil en comparación con otras empresas deficitarias. Y como era de esperar, el precio de las acciones también ha sido débil, cayendo a un ritmo del 21% anual. Preferimos dejar que los payasos intenten atrapar los cuchillos que caen, como esta acción. Vale la pena recordar que los inversores llaman a la compra de acciones en fuerte caída "atrapar un cuchillo que cae" porque es un pasatiempo peligroso.

La siguiente imagen muestra la evolución de los beneficios y los ingresos a lo largo del tiempo (si hace clic en la imagen podrá ver más detalles).

Este informe interactivo gratuito sobre la solidez del balance de Canaan es un buen punto de partida si desea investigar más a fondo el valor.

Una perspectiva diferente

Los inversores en Canaan tuvieron un año difícil, con una pérdida total del 33%, frente a una ganancia del mercado de alrededor del 14%. Sin embargo, hay que tener en cuenta que incluso los mejores valores obtienen a veces peores resultados que el mercado en un periodo de doce meses. Lamentablemente, los resultados del año pasado coronan una mala racha, en la que los accionistas se enfrentan a una pérdida total del 10% anual a lo largo de cinco años. En términos generales, la debilidad de las cotizaciones a largo plazo puede ser una mala señal, aunque los inversores contrarios podrían querer investigar el valor con la esperanza de un cambio de tendencia. Siempre es interesante seguir la evolución de las cotizaciones a largo plazo. Pero para comprender mejor a Canaan, debemos tener en cuenta muchos otros factores. Por ejemplo, los riesgos: Canaan tiene 4 señales de advertencia (y una que no nos gusta demasiado) que creemos que debería conocer.

Si le gusta comprar acciones junto con la dirección, puede que le encante esta lista gratuita de empresas. (Pista: muchas de ellas pasan desapercibidas Y tienen una valoración atractiva).

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Canaan puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:CAN

Advertisement