Advertisement

Airgain, Inc. (NASDAQ:AIRG) no escapa a sus débiles ingresos a pesar de una subida del 46% en su cotización

Aquellos que posean acciones de Airgain, Inc.(NASDAQ:AIRG) se sentirán aliviados de que el precio de la acción haya repuntado un 46% en los últimos treinta días, pero necesita seguir avanzando para reparar el reciente daño que ha causado a las carteras de los inversores. No todos los accionistas se sentirán jubilosos, ya que el precio de la acción ha bajado un decepcionante 44% en los últimos doce meses.

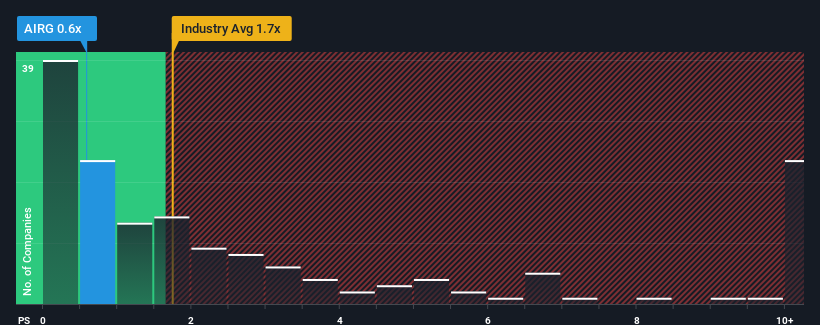

A pesar del firme rebote del precio, Airgain todavía puede estar enviando señales de compra en la actualidad con su relación precio/ventas (o "P/S") de 0,6x, teniendo en cuenta que casi la mitad de las empresas del sector de la electrónica en Estados Unidos tienen relaciones P/S superiores a 1,7x e incluso P/S superiores a 5x no son fuera de lo común. Sin embargo, el P/S podría ser bajo por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Vea nuestro último análisis de Airgain

¿Cómo se ha comportado Airgain recientemente?

Airgain podría estar haciéndolo mejor, ya que sus ingresos han estado retrocediendo últimamente, mientras que la mayoría de las demás empresas han estado experimentando un crecimiento positivo de los ingresos. Parece que muchos esperan que persista el bajo rendimiento de los ingresos, lo que ha reprimido el ratio P/S. Así que, aunque se podría decir que la acción está barata, los inversores buscarán una mejora antes de considerarla un buen valor.

¿Quiere saber cómo piensan los analistas que será el futuro de Airgain en comparación con el sector? En ese caso, nuestro informegratuito es un buen lugar para empezar.¿Cuál es la tendencia de crecimiento de los ingresos de Airgain?

El ratio P/S de Airgain sería el típico de una empresa de la que sólo se espera un crecimiento limitado y, lo que es más importante, un rendimiento peor que el del sector.

Si echamos la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que nos entusiasmara, ya que registró un decepcionante descenso del 6,1%. Aun así, admirablemente los ingresos han subido un 35% en conjunto desde hace tres años, sin contar los últimos 12 meses. Así que podemos empezar confirmando que la empresa ha hecho en general un muy buen trabajo de crecimiento de los ingresos durante ese tiempo, a pesar de que tuvo algunos contratiempos en el camino.

En cuanto al futuro, las estimaciones de los tres analistas que cubren la empresa sugieren que el crecimiento de los ingresos se dirige hacia territorio negativo, con un descenso del 11% durante el próximo año. Mientras tanto, se prevé que el sector en general crezca un 7,0%, lo que dibuja un panorama poco halagüeño.

En vista de ello, es comprensible que el PER de Airgain se sitúe por debajo de la mayoría de las demás empresas. Sin embargo, es poco probable que la disminución de los ingresos conduzca a una P/S estable a largo plazo. Incluso podría ser difícil mantener estos precios, ya que las débiles perspectivas están lastrando las acciones.

La última palabra

La última subida del precio de las acciones no fue suficiente para elevar el PER de Airgain cerca de la media del sector. Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, sin embargo puede ser una guía práctica de las perspectivas futuras de la empresa.

Es evidente que Airgain mantiene su bajo P/S debido a la debilidad de su previsión de descenso de ingresos, como era de esperar. En este momento, los inversores consideran que el potencial de mejora de los ingresos no es lo suficientemente grande como para justificar un ratio P/S más elevado. A menos que se produzca un cambio material, es difícil prever una situación en la que el precio de las acciones suba drásticamente.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado 4 señales de advertencia de Airgain que deberías tener en cuenta, y 1 de ellas no debería ignorarse.

Es importante que te asegures de buscar una gran empresa, no sólo la primera idea que se te ocurra. Así que si el crecimiento de la rentabilidad se alinea con su idea de una gran empresa, eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un bajo PER).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Airgain puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:AIRG

Advertisement