Empresas de crecimiento de EE.UU. con alta participación de información privilegiada

Revisado por Simply Wall St

En un momento en que los mercados estadounidenses se enfrentan a una venta de valores tecnológicos y a la preocupación por el mercado laboral, los inversores buscan estabilidad en medio de la volatilidad. En este entorno, las acciones de empresas en crecimiento con un alto grado de participación de inversores internos pueden resultar especialmente atractivas debido a la confianza que éstos tienen en sus propios negocios.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.2% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

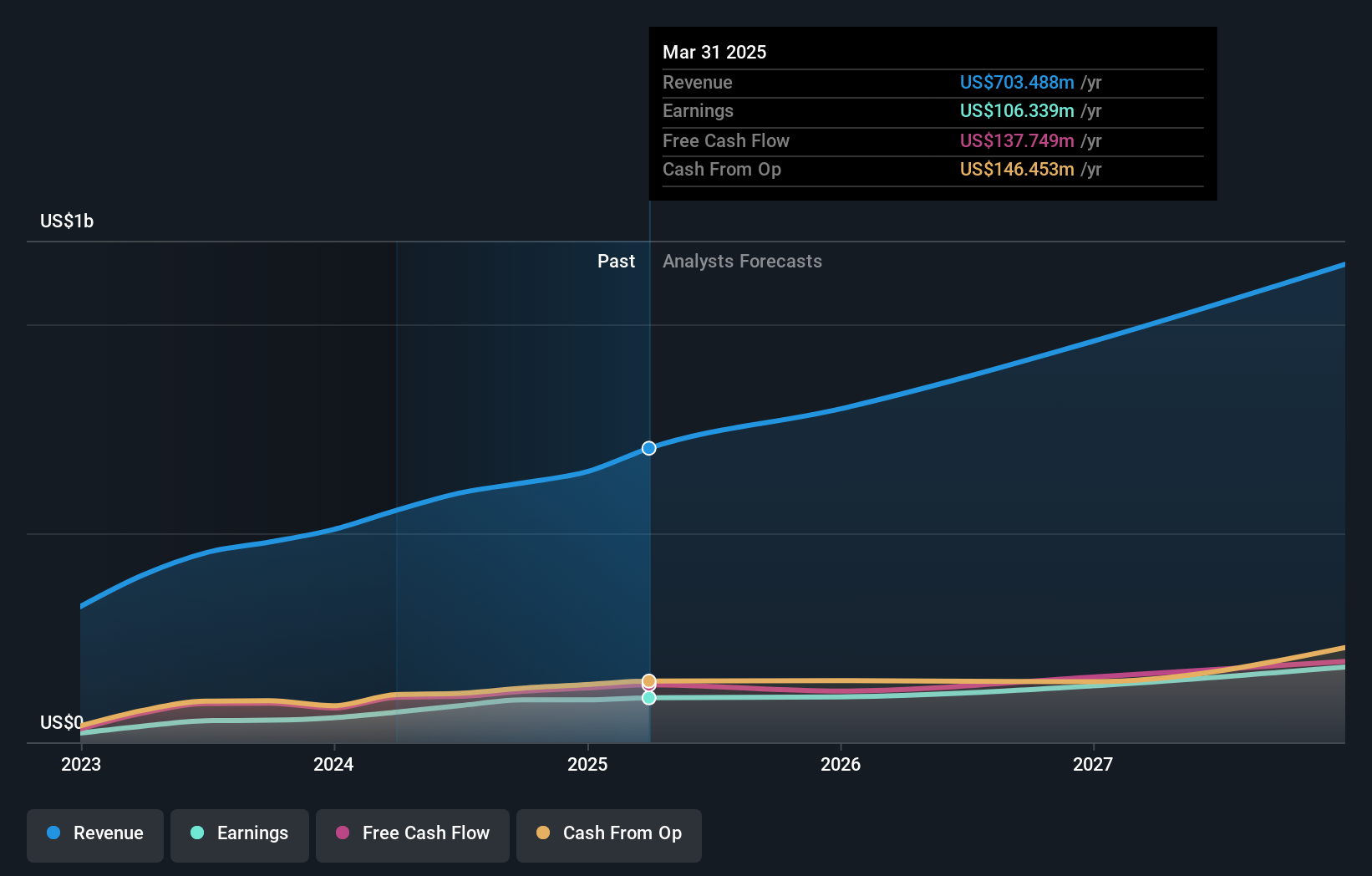

| GigaCloud Technology (NasdaqGM:GCT) | 25.7% | 24.3% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 32.3% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 40.7% |

| On Holding (NYSE:ONON) | 28.4% | 24.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.1% | 95.9% |

| Carlyle Group (NasdaqGS:CG) | 29.5% | 22% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| BBB Foods (NYSE:TBBB) | 22.9% | 91.3% |

Aquí destacamos un subconjunto de nuestros valores preferidos del filtro.

Oddity Tech (NasdaqGM:ODD)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Oddity Tech Ltd. es una empresa de tecnología de consumo que crea marcas digitales para los sectores de la belleza y el bienestar, con una capitalización bursátil de 2.030 millones de dólares.

Operaciones: La compañía genera 596,12 millones de dólares en ingresos de su segmento de productos personales.

Titularidad de información privilegiada: 24,6%.

Oddity Tech cotiza actualmente un 59,5% por debajo de su valor razonable estimado, lo que indica una fuerte confianza en su futuro. La empresa prevé un crecimiento anual de los beneficios del 17,07%, por encima de la media del mercado estadounidense del 14,9%. Los cambios recientes incluyen el nombramiento del Dr. Ido Bachelet como Director Científico y el aumento de la previsión de ingresos para todo el año a 633-640 millones de dólares, lo que refleja un sólido rendimiento de las ventas y recompras estratégicas por un total de 10 millones de dólares en junio de 2024 en medio de los desafíos legales en curso.

- Haga clic para explorar un desglose detallado de nuestros hallazgos en el informe de crecimiento de las ganancias de Oddity Tech.

- Nuestro informe de valoración indica que Oddity Tech puede estar infravalorada.

RingCentral (NYSE:RNG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: RingCentral, Inc, con una capitalización bursátil de 2.680 millones de dólares, ofrece soluciones de comunicaciones en la nube, reuniones por vídeo, colaboración y software como servicio para centros de contacto a nivel mundial.

Operaciones: Los ingresos de la empresa por software y servicios de Internet ascienden a 2.310 millones de dólares.

Titularidad de información privilegiada: 10.3%

RingCentral ha demostrado una importante confianza de los iniciados con importantes recompras de acciones, recomprando el 2,65% de las acciones por 79,27 millones de dólares en el segundo trimestre de 2024. A pesar de una pérdida neta de 14,75 millones de dólares en el segundo trimestre, los ingresos aumentaron a 592,91 millones de dólares con respecto al año anterior, y la empresa elevó sus previsiones de ingresos para todo el año a 2.393 millones de dólares-2.399 millones de dólares, lo que indica un potencial de crecimiento. La reciente dimisión de la Directora Financiera Sonalee Parekh no está relacionada con ningún desacuerdo financiero dentro de la empresa.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor RingCentral.

- Nuestro informe de valoración revela la posibilidad de que las acciones de RingCentral estén cotizando con descuento.

Warby Parker (NYSE:WRBY)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Warby Parker Inc. (NYSE:WRBY) ofrece productos de gafas en Estados Unidos y Canadá, con una capitalización de mercado de 1.650 millones de dólares.

Operaciones: Warby Parker genera 719,93 millones de dólares en ingresos procedentes de su segmento de Suministros Médicos - Ópticos en Estados Unidos y Canadá.

Titularidad de información privilegiada: 19.7%

Warby Parker ha demostrado un fuerte potencial de crecimiento, con una previsión de crecimiento anual de los beneficios del 116,18% y de los ingresos del 11,4%, por encima de la media del mercado estadounidense. La confianza de los inversores es evidente, ya que en los últimos tres meses se han comprado más acciones de las que se han vendido. A pesar de la reciente dilución de los accionistas, las previsiones actualizadas de Warby Parker proyectan unos ingresos netos de entre 757 y 762 millones de dólares para 2024, lo que refleja un aumento del 13%-14% con respecto al año anterior.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Warby Parker leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración de Warby Parker elaborado por expertos implica que el precio de sus acciones puede ser demasiado alto.

Convertir ideas en acciones

- Descubra más gemas Nuestro buscador de empresas de EE.UU. de rápido crecimiento con un alto nivel de propiedad privilegiada ha descubierto 179 empresas más para que usted las explore.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión vinculando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si RingCentral puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.