El negocio de Sprinklr, Inc. (NYSE:CXM) va a la zaga del sector, pero sus acciones no.

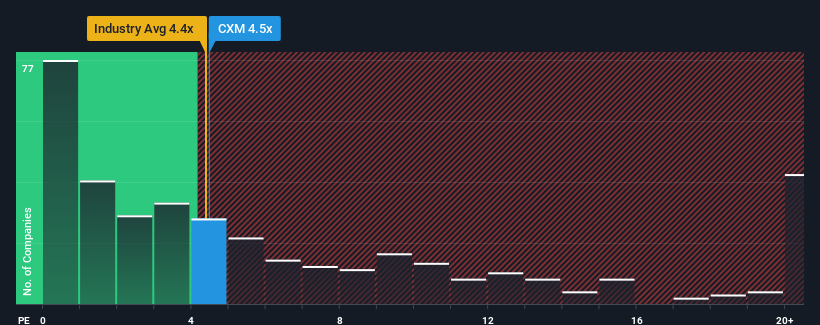

No habrá muchos que piensen que la relación precio/ventas (o "P/V") de Sprinklr, Inc.(NYSE:CXM) de 4,5x merece una mención cuando la media de P/V para el sector del software en Estados Unidos es similar, en torno a 4,4x. Sin embargo, no es prudente ignorar la relación precio/ventas sin más, ya que los inversores pueden estar pasando por alto una oportunidad clara o un error costoso.

Vea nuestro último análisis de Sprinklr

¿Qué significa la relación precio/ventas de Sprinklr para los accionistas?

Con un crecimiento de los ingresos superior al de la mayoría de las empresas en los últimos tiempos, Sprinklr lo ha estado haciendo relativamente bien. Es posible que muchos esperen que el fuerte rendimiento de los ingresos disminuya, lo que ha impedido que el ratio P/S aumente. Si la empresa consigue mantener el rumbo, los inversores deberían verse recompensados con un precio de la acción que se corresponda con sus cifras de ingresos.

¿Quiere saber qué opinan los analistas sobre el futuro de Sprinklr en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Qué nos dicen las métricas de crecimiento de ingresos sobre la P/S?

Existe la suposición inherente de que una empresa debe estar a la altura del sector para que los ratios P/S como el de Sprinklr se consideren razonables.

Echando la vista atrás, vemos que los ingresos de la empresa aumentaron un impresionante 18% el año pasado. Afortunadamente, los ingresos también han aumentado un 89% en conjunto desde hace tres años, gracias a los últimos 12 meses de crecimiento. Por lo tanto, es justo decir que el crecimiento de los ingresos de la empresa en los últimos tiempos ha sido magnífico.

En cuanto al futuro, las estimaciones de los analistas que cubren la empresa sugieren que los ingresos crecerán un 11% anual en los próximos tres años. Esta previsión es sustancialmente inferior al crecimiento anual del 15% previsto para el sector en general.

Teniendo esto en cuenta, nos parece intrigante que el PER de Sprinklr esté muy cerca de sus homólogos del sector. Parece que la mayoría de los inversores están ignorando las expectativas de crecimiento bastante limitadas y están dispuestos a pagar para exponerse a las acciones. Estos accionistas pueden estar preparándose para una futura decepción si el PER cae a niveles más acordes con las perspectivas de crecimiento.

¿Qué podemos aprender de la relación precio/ventas de Sprinklr?

Aunque la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

Nuestro análisis de las previsiones de los analistas sobre las perspectivas de ingresos de Sprinklr ha demostrado que sus perspectivas de ingresos inferiores no están afectando negativamente a su PER tanto como habríamos predicho. Cuando vemos empresas con unas perspectivas de ingresos relativamente más débiles en comparación con el sector, sospechamos que el precio de la acción corre el riesgo de bajar, lo que hace que la moderada PER baje. Esto pone en riesgo las inversiones de los accionistas y a los inversores potenciales en peligro de pagar una prima innecesaria.

No queremos aguar la fiesta demasiado, pero también encontramos 2 señales de advertencia para Sprinklr que hay que tener en cuenta.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por lo tanto, puede que desee ver esta colección gratuita de otras empresas que tienen ratios razonables de PER y que han experimentado un fuerte crecimiento de los beneficios.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Sprinklr puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.