El optimismo de los inversores abunda en Salesforce, Inc. (NYSE:CRM), pero falta crecimiento

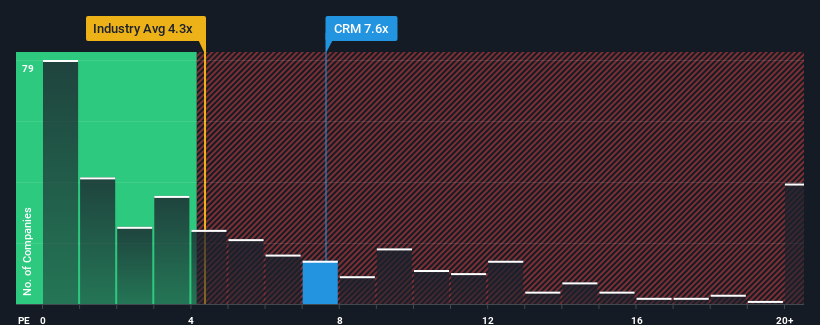

Es posible que piense que, con una relación precio/ventas (o "P/V") de 7,6 veces, Salesforce, Inc.(NYSE:CRM) es un valor que debe evitarse por completo, ya que casi la mitad de todas las empresas de software de Estados Unidos tienen relaciones P/V inferiores a 4,3 veces e incluso P/V inferiores a 1,6 veces no son nada fuera de lo común. Sin embargo, no es prudente tomar el P/S al pie de la letra, ya que puede haber una explicación de por qué es tan elevado.

Vea nuestro último análisis de Salesforce

¿Qué significa la relación precio/ventas de Salesforce para los accionistas?

Los últimos tiempos no han sido buenos para Salesforce, ya que sus ingresos han aumentado más lentamente que los de la mayoría de las demás empresas. Una posibilidad es que el ratio P/S sea alto porque los inversores piensan que este mediocre rendimiento de los ingresos mejorará notablemente. Sin embargo, si este no es el caso, los inversores podrían verse sorprendidos pagando demasiado por las acciones.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre Salesforce le ayudará a descubrir qué se vislumbra en el horizonte.¿Se prevé un crecimiento suficiente de los ingresos de Salesforce?

Existe la suposición inherente de que una empresa debe superar con creces al sector para que los ratios P/S como el de Salesforce se consideren razonables.

Si revisamos el último año de crecimiento de los ingresos, la empresa registró un digno aumento del 11%. Esto se vio respaldado por un excelente periodo anterior en el que los ingresos aumentaron un 64% en total en los últimos tres años. Por lo tanto, es justo decir que el crecimiento de los ingresos de la empresa en los últimos tiempos ha sido magnífico.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 10% anual, según las estimaciones de los analistas que siguen a la empresa. Dado que se prevé que el sector registre un crecimiento del 15% anual, la empresa se posiciona para un resultado de ingresos más débil.

Con esta información, nos parece preocupante que Salesforce cotice a un PER superior al del sector. Parece que la mayoría de los inversores esperan un giro en las perspectivas de negocio de la empresa, pero la cohorte de analistas no confía tanto en que esto ocurra. Sólo los más audaces supondrían que estos precios son sostenibles, ya que es probable que este nivel de crecimiento de los ingresos acabe pesando en la cotización.

¿Qué podemos aprender de la P/S de Salesforce?

Por lo general, nuestra preferencia es limitar el uso del ratio precio/ventas a establecer lo que el mercado piensa sobre la salud general de una empresa.

A pesar de que los analistas prevén para Salesforce unas cifras de crecimiento de los ingresos inferiores a las del sector, esto no parece afectar en lo más mínimo a la relación precio/ventas. Cuando vemos unas perspectivas de ingresos débiles, sospechamos que el precio de la acción se enfrenta a un riesgo mucho mayor de caer, haciendo retroceder las cifras de P/S. A menos que estas condiciones mejoren notablemente, es muy difícil aceptar estos precios como razonables.

Siempre es necesario tener en cuenta el fantasma siempre presente del riesgo de inversión. Hemos identificado 2 señales de advertencia con Salesforce, y comprenderlas debería formar parte de su proceso de inversión.

Si estos riesgos le hacen reconsiderar su opinión sobre Salesforce, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay ahí fuera.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Salesforce puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.