¿Ofrece el reciente retroceso de Salesforce una oportunidad de cara a sus ambiciones de crecimiento de la IA?

Revisado por Bailey Pemberton

- Si se pregunta si todavía merece la pena comprar Salesforce al precio actual o si los mejores días ya han pasado, no es el único. Este artículo va a explicarle exactamente lo que está pagando.

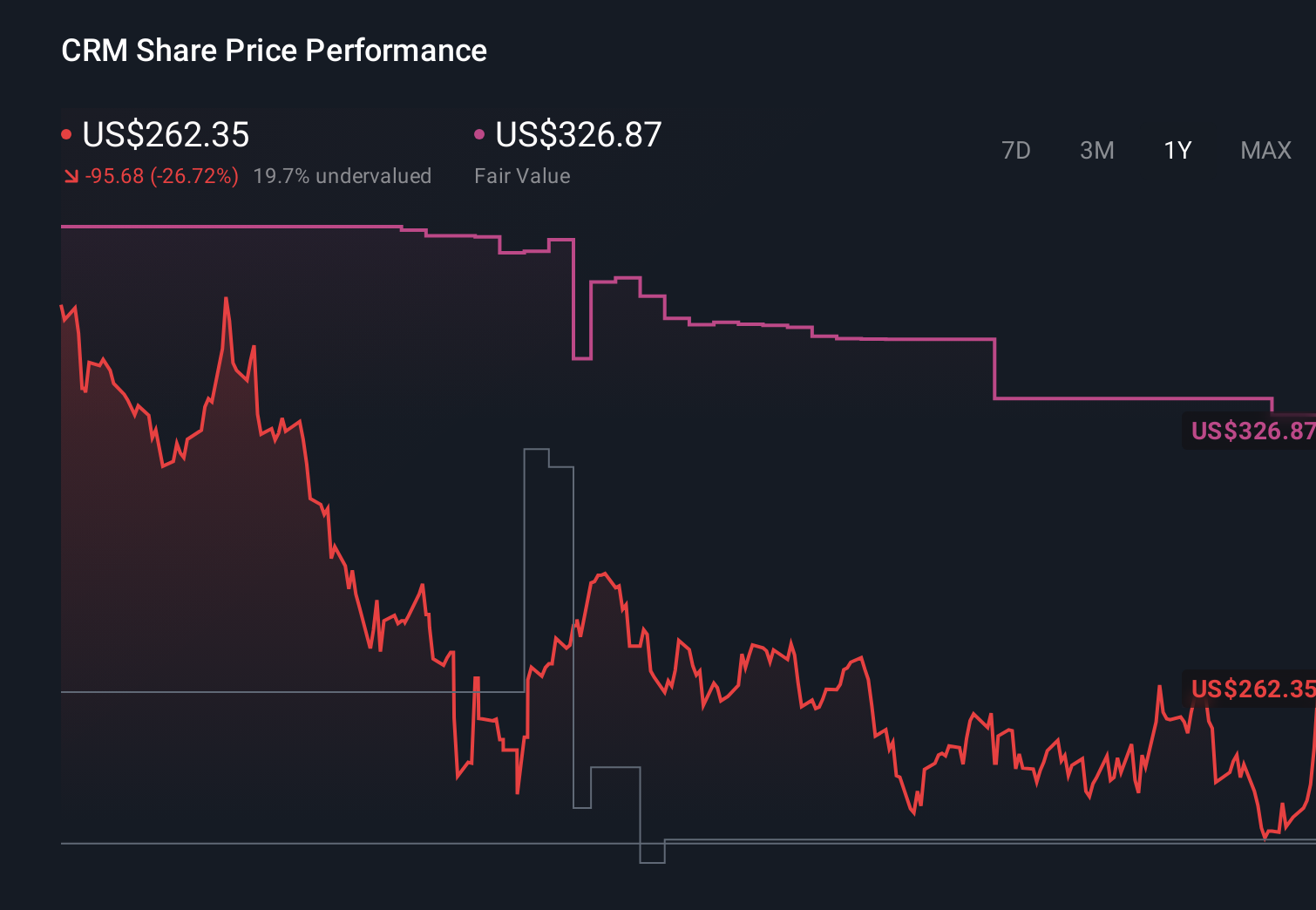

- Después de un tramo agitado en el que las acciones han bajado un 1,8% en la última semana y han subido aproximadamente un 10,3% en el último mes, Salesforce todavía se encuentra en una fuerte caída de alrededor del 22,1% en lo que va de año y del 22,9% en el último año, a pesar de que se ha más que duplicado, con una subida de alrededor del 101,9%, en los últimos 3 años.

- Estas oscilaciones tienen como telón de fondo la redoblada apuesta de Salesforce por su estrategia de CRM basada en la inteligencia artificial, el lanzamiento de productos de alto perfil y las continuas captaciones de clientes importantes que refuerzan su posición en el centro de las pilas tecnológicas de muchas empresas. En conjunto, estos acontecimientos tienen a los inversores debatiendo si el reciente retroceso es un restablecimiento después de años de rápido crecimiento o el comienzo de una revalorización más prolongada.

- En nuestro marco, Salesforce obtiene una valoración de 4/6, lo que sugiere que parece infravalorada en varias métricas, pero no en todas. A continuación, repasaremos los principales enfoques de valoración que utilizan los inversores en la actualidad e insinuaremos una forma más holística de pensar en el valor, a la que volveremos al final del artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Salesforce

Un modelo de flujo de caja descontado calcula el valor actual de Salesforce proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. En este caso, el modelo utiliza un marco de flujo de caja libre a capital de 2 etapas.

Salesforce generó alrededor de 12.800 millones de dólares en flujo de caja libre en los últimos doce meses, y las previsiones de los analistas, combinadas con las extrapolaciones de Simply Wall St, prevén un aumento constante hasta aproximadamente 27.100 millones de dólares en 2035. Las proyecciones aumentan hasta finales de la década de 2020, con flujos de caja descontados entre 12.900 y 13.600 millones de dólares cada año, antes de que el crecimiento se modere en la década de 2030.

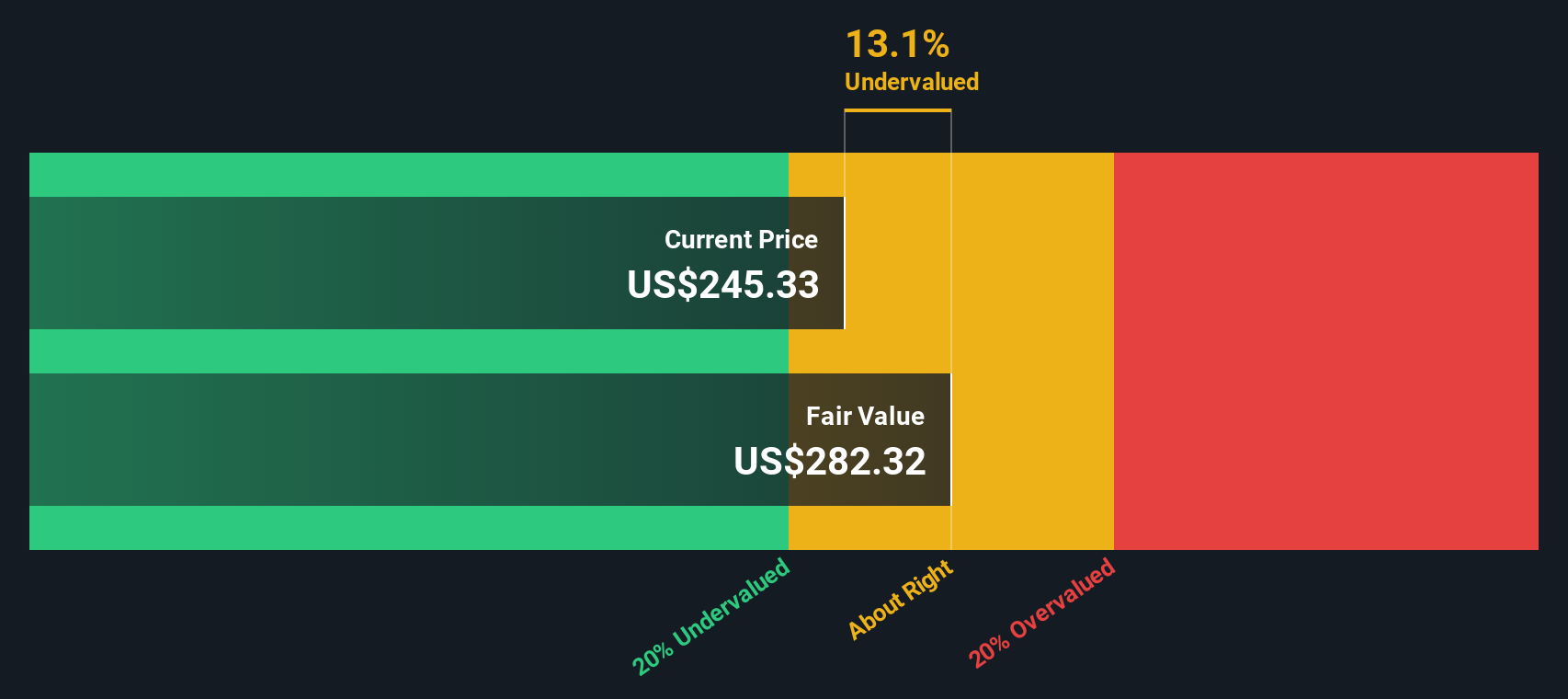

Cuando se suman y descuentan todos esos flujos de caja futuros, el modelo llega a un valor intrínseco de unos 385,29 dólares por acción. Comparado con el precio actual de la acción, este resultado indica que Salesforce cotiza con un descuento aproximado del 33,1% respecto a su valor razonable estimado, lo que el modelo interpreta como que el mercado no está valorando plenamente su potencial de generación de efectivo a largo plazo.

Resultado: DESVALORIZADO (Resultado del modelo)

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Salesforce está infravalorada en un 33,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 916 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Salesforce frente a beneficios

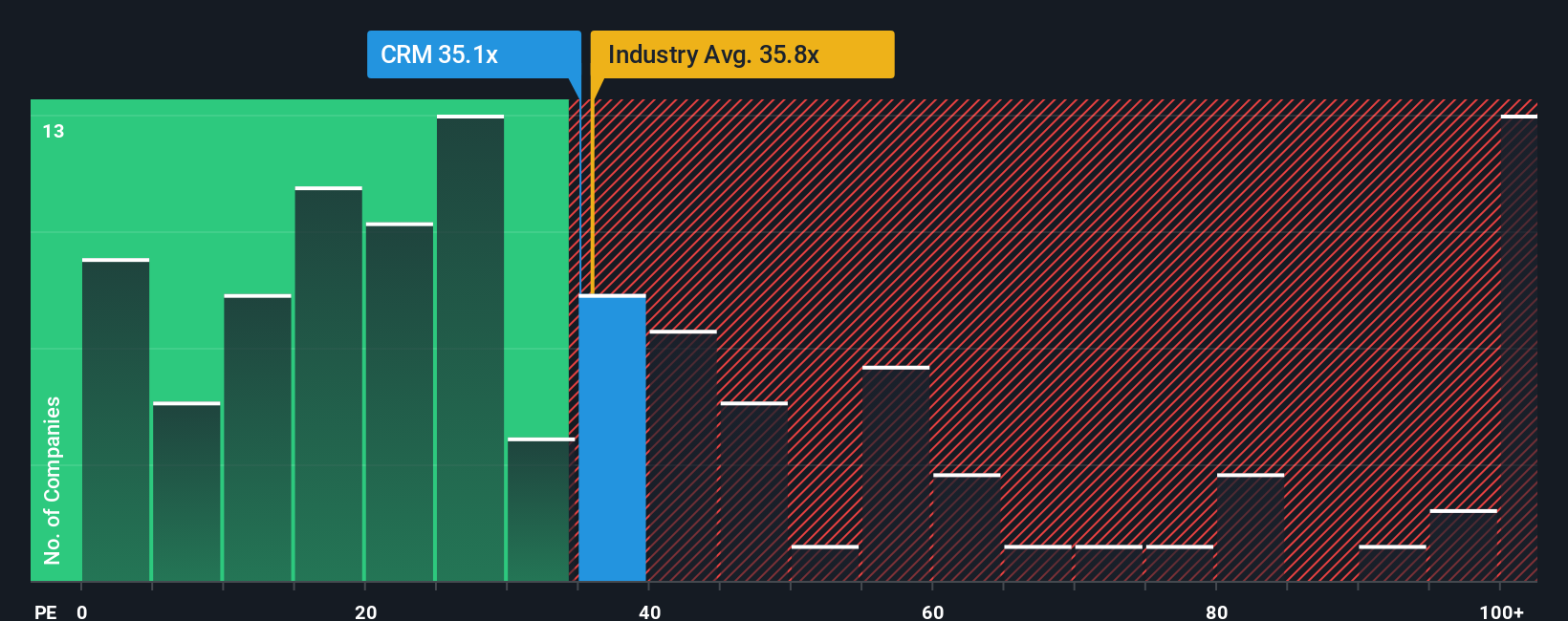

En el caso de un líder de software maduro y rentable como Salesforce, la relación precio/beneficios es una forma útil de abreviar cuánto están dispuestos a pagar los inversores por cada dólar de beneficios actuales. Naturalmente, refleja tanto las ganancias actuales de la empresa como la opinión del mercado sobre su futuro.

En la práctica, las empresas de crecimiento más rápido, mayor margen y menor riesgo suelen merecer un múltiplo PE superior, mientras que las más lentas o arriesgadas tienden a cotizar con descuento. Salesforce cotiza actualmente con un beneficio de 33,4 veces, ligeramente por encima de la media del sector de software, que es de aproximadamente 31,5 veces, pero muy por debajo de la media de 55,8 veces de sus homólogas de mayor crecimiento. Esta comparación podría sugerir que la acción se encuentra entre una valoración justa y una modesta baratura.

El ratio justo de Salesforce, propiedad de Simply Wall St, es de 40,7 veces, y estima el múltiplo al que debería cotizar la empresa tras tener en cuenta sus perspectivas de crecimiento de beneficios, rentabilidad, perfil de riesgo, posicionamiento en el sector y capitalización bursátil. Este valor está más adaptado que una simple comparación con sus homólogos o con el sector, ya que tiene en cuenta el hecho de que no todas las empresas de software crecen o funcionan al mismo ritmo. Con un PER real de 33,4 veces, notablemente inferior al Ratio Justo de 40,7 veces, la visión basada en múltiplos apunta a que las acciones están infravaloradas.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1455 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Salesforce

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar la historia que cree sobre Salesforce con los números que la respaldan. Una narrativa en Simply Wall St le permite explicar su visión de los futuros ingresos, beneficios y márgenes de Salesforce, convertirla en una previsión y, a continuación, en un valor razonable que puede comparar directamente con el precio actual de las acciones para decidir si le parece una opción de compra, retención o venta. Estas Narrativas viven dentro de la página de la Comunidad en la plataforma utilizada por millones de inversores, y se actualizan dinámicamente a medida que llega nueva información, como resultados de beneficios o anuncios importantes de IA, de modo que su Valor razonable no se queda obsoleto. Por ejemplo, una narrativa de Salesforce podría suponer un crecimiento más lento, márgenes más bajos y un valor razonable cercano a los 220 dólares, mientras que una narrativa más optimista podría incluir una mayor adopción de IA y eficiencia, llegando a un valor razonable cercano a los 430 dólares. Esta disparidad de opiniones muestra cómo diferentes historias sobre la misma empresa pueden llevar a conclusiones invertibles muy distintas.

¿Crees que hay algo más en la historia de Salesforce? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Salesforce puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.