Advertisement

¿Ha creado el reciente retroceso del 27% de Zscaler una nueva oportunidad para los inversores en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- Si se está preguntando si Zscaler, a unos 243 dólares por acción, sigue siendo una compra inteligente después de su carrera masiva a lo largo de los años, no está solo. Este artículo está aquí para desentrañar esa historia de valor con usted.

- La acción ha bajado un 3,3% en la última semana y aproximadamente un 27,5% en el último mes, pero aún así ha subido un 34,1% en lo que va de año y un 18,1% en el último año, con una impresionante ganancia del 113,3% en tres años.

- Titulares recientes han destacado a Zscaler como un beneficiario clave del cambio a largo plazo hacia la seguridad de confianza cero a medida que las empresas modernizan sus redes y migran más cargas de trabajo a la nube. Al mismo tiempo, la venta masiva de tecnología y el cambio de expectativas en torno a los nombres de alto crecimiento han añadido volatilidad adicional a las acciones de Zscaler.

- En nuestra lista de 6 pruebas de valoración, Zscaler obtiene una puntuación de 3/6, lo que sugiere que parece infravalorada en algunas medidas, pero no es convincente en general. A continuación repasaremos las diferentes lentes de valoración y terminaremos explorando una forma más poderosa de pensar en lo que Zscaler podría valer realmente a largo plazo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Zscaler

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a un valor actual.

Para Zscaler, el último flujo de caja libre de doce meses es de unos 854,4 millones de dólares. Los analistas y las estimaciones extrapoladas utilizadas en este modelo 2 Stage Free Cash Flow to Equity ven esa cifra en constante aumento, con un Free Cash Flow proyectado que alcanzará aproximadamente los 2.260 millones de dólares en 2030. Más allá de la ventana de previsión inicial de los analistas, Simply Wall St amplía las proyecciones utilizando tasas de crecimiento que se ralentizan gradualmente para evitar hipótesis a largo plazo poco realistas.

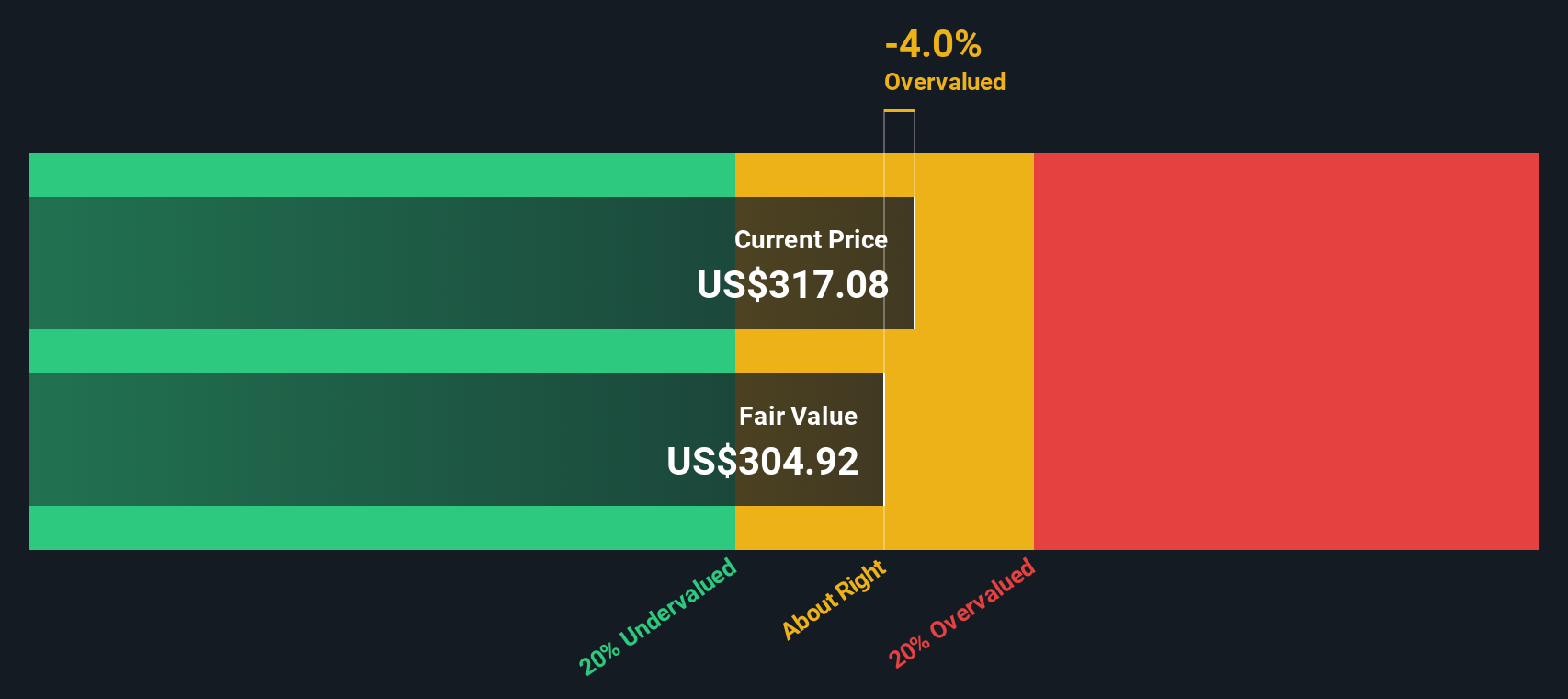

Cuando se descuentan y suman todos esos flujos de caja futuros, el modelo llega a un valor intrínseco de unos 290,69 dólares por acción. Comparado con el precio reciente de la acción, en torno a 243 dólares, el DCF implica que la acción cotiza con un descuento aproximado del 16,2%. Esto sugiere que puede estar significativamente infravalorada sobre la base de estas hipótesis de flujo de caja.

Resultado: INFRAVALORADA

Nuestro análisis de flujo de caja descontado (DCF) sugiere que Zscaler está infravalorada en un 16,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 917 valores infravalorados basados en flujos de caja.

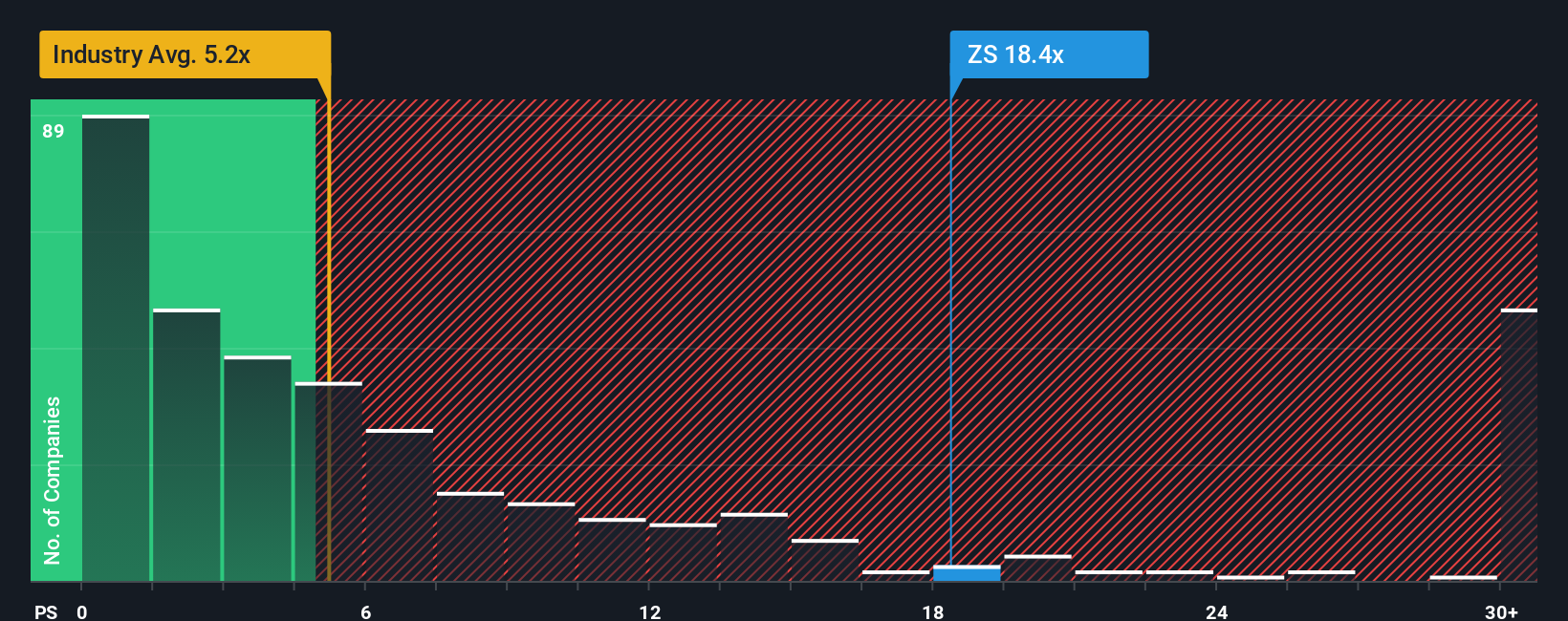

Enfoque 2: Precio de Zscaler vs Ventas

Para empresas de software de rápido crecimiento y aún en expansión como Zscaler, la relación Precio/Ventas (P/V) es a menudo un criterio más útil que las métricas basadas en los beneficios, ya que los beneficios pueden verse frenados por fuertes inversiones, mientras que los ingresos reflejan mejor la demanda subyacente de la plataforma.

Lo que se considera un múltiplo P/V razonable depende de lo rápido que se espera que crezca una empresa y de lo arriesgado que parezca ese crecimiento. Un mayor crecimiento y un posicionamiento competitivo más fuerte pueden justificar un múltiplo más alto, mientras que los riesgos elevados o la desaceleración del impulso normalmente justifican un descuento.

Zscaler cotiza actualmente a un P/S de unas 13,7 veces, muy por encima de la media del sector de software más amplio de aproximadamente 4,9 veces y también por encima de la media del grupo de pares cercana a 16,0 veces. El modelo Fair Ratio propiedad de Simply Wall St, que estima qué P/S cabría esperar en función de factores como las perspectivas de crecimiento, los márgenes, el perfil de riesgo, el sector y la capitalización bursátil de Zscaler, apunta a un P/S justo cercano a 10,9x. Dado que este marco tiene en cuenta los fundamentos específicos de la empresa en lugar de limitarse a comparar los múltiplos principales, puede proporcionar una visión más matizada que las simples comparaciones entre pares o entre sectores. Sobre esta base, Zscaler se considera algo cara en relación con sus fundamentales.

Resultado: SOBREVALORADA

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

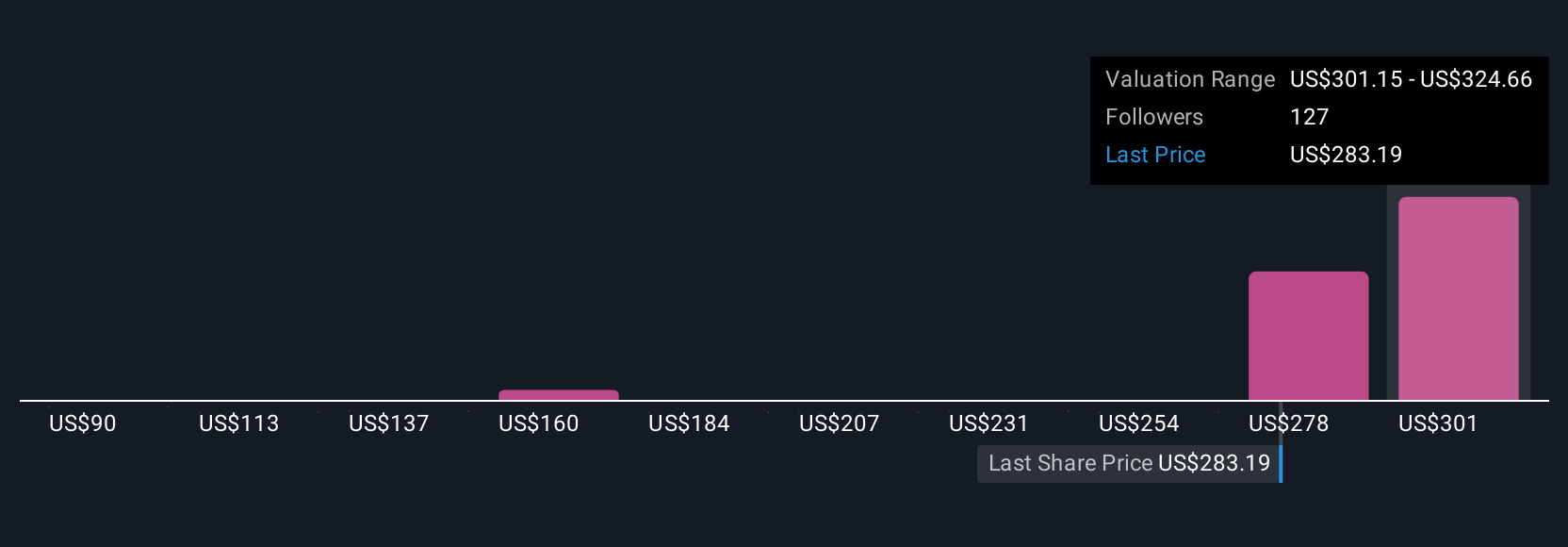

Mejore su toma de decisiones: Elija su narrativa de Zscaler

Anteriormente mencionamos que hay una manera aún mejor de entender la valoración, así que permítanos presentarle Narrativas, un marco simple en la página de la Comunidad de Simply Wall St que le permite adjuntar una historia clara sobre el futuro de Zscaler a los números que le interesan. Vincula tu visión de su posición competitiva, crecimiento y rentabilidad a una previsión concreta de ingresos, ganancias y márgenes, y de ahí a un valor razonable que puedes comparar fácilmente con el precio actual de la acción para decidir si parece atractiva o no. La plataforma mantiene actualizada esa Narrativa a medida que llegan nuevos beneficios, orientaciones o noticias. Por ejemplo, un inversor alcista que cree que la seguridad de la IA y la confianza cero llevarán el valor razonable de Zscaler más cerca del extremo superior de las estimaciones de la comunidad en torno a 385 dólares puede coexistir con un inversor más cauteloso que se ancla en algo más cercano a 251 dólares, y ambos pueden ver rápidamente cómo el cambio de suposiciones desplaza su propio valor razonable frente al precio actual del mercado.

¿Crees que hay algo más en la historia de Zscaler? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Zscaler puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ZS

Advertisement