Advertisement

Cómo la asociación ampliada de Workday (WDAY) y el reconocimiento de Gartner dan forma a su caso de inversión en educación superior

Simply Wall St

Revisado por Sasha Jovanovic

- La semana pasada, Flywire Corporation anunció una asociación ampliada con Workday que integra la plataforma de pagos y software de Flywire en Workday Student, mientras que Workday fue reconocido como líder en el Cuadrante Mágico de Gartner 2025 tanto para Higher Education SIS SaaS como para Cloud ERP for Service-Centric Enterprises.

- Estos avances ponen de relieve la creciente influencia de Workday en la educación superior y los mercados centrados en los servicios, que se destaca por la adopción generalizada de sus soluciones impulsadas por IA y la innovación continua a través de asociaciones y mejoras de la plataforma.

- Evaluaremos cómo influye en la narrativa de inversión la creciente presencia de Workday en la educación superior, impulsada por las recientes asociaciones y el reconocimiento del sector.

Hemos encontrado 18 valores estadounidenses que se prevé que paguen una rentabilidad por dividendo superior al 6% el próximo año. Consulte la lista completa de forma gratuita.

Resumen de la narrativa de inversión de Workday

Para ser accionista de Workday, es necesario creer que la expansión en curso de la empresa en soluciones empresariales en la nube impulsadas por IA puede superar la intensificación de la competencia y justificar su valoración premium. La expansión del ecosistema de alianzas de Workday, como la integración de Flywire, refuerza un catalizador positivo a corto plazo en torno al crecimiento de la cuota de mercado en la educación superior, pero no aborda materialmente el mayor riesgo a corto plazo: el aumento de la presión de las startups impulsadas por IA en rápido movimiento y los costes de cumplimiento en nuevas regiones o sectores.

Entre los anuncios recientes, destaca el nombramiento de Workday como Líder en el Cuadrante Mágico de Gartner 2025 de ERP en la nube para empresas centradas en servicios. Este reconocimiento es relevante porque respalda la confianza en la diferenciación de los productos de Workday a medida que los nuevos operadores y los ya existentes presionan más en precios, innovación y alcance global.

Sin embargo, si bien la historia de crecimiento de Workday capta la atención, los inversores también deben ser conscientes del riesgo que plantean las nuevas empresas del sector basadas en IA...

Lea el artículo completo sobre Workday (¡es gratis!)

La narrativa de Workday proyecta unos ingresos de 12.900 millones de dólares y unos beneficios de 1.800 millones de dólares para 2028. Esto requiere un crecimiento anual de los ingresos del 13,0% y un aumento de los beneficios de 1.200 millones de dólares desde los 583,0 millones actuales.

Descubra cómo las previsiones de Workday arrojan un valor razonable de 282,05 $, un 20% más que su precio actual.

Explorar otras perspectivas

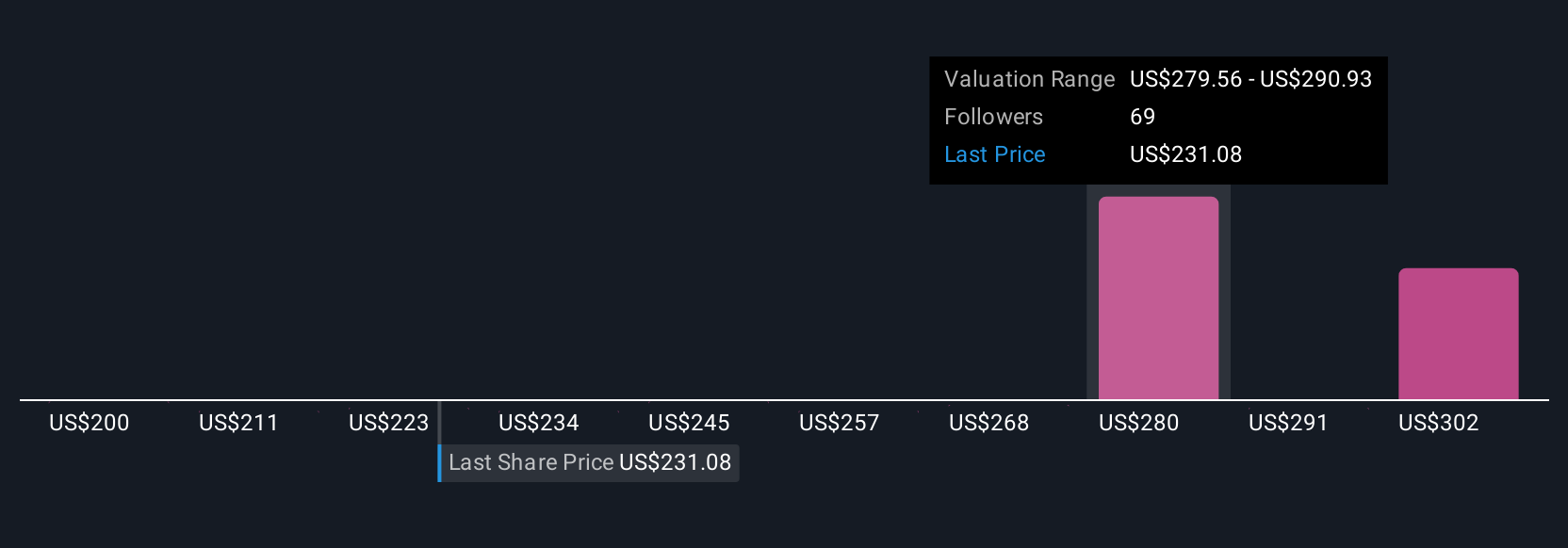

Trece miembros de la comunidad Simply Wall St estimaron el valor razonable de Workday entre 200 y 332 dólares, lo que pone de relieve las divergentes expectativas sobre el crecimiento futuro. La intensa innovación de los nuevos competidores de IA podría afectar a la capacidad de Workday para mantener su impulso, asegúrese de tener en cuenta estos diferentes puntos de vista antes de tomar decisiones.

Explore otras 13 estimaciones del valor razonable de Workday: ¡por qué las acciones podrían valer hasta un 42% más que el precio actual!

Construya su propia narrativa de Workday

¿No está de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre Workday es nuestro análisis, que destaca 3 recompensas clave y 2 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Workday proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Workday de un vistazo.

¿Busca oportunidades alternativas?

Los mercados cambian con rapidez. Estos valores no permanecerán ocultos mucho tiempo. Obtenga la lista mientras importa:

- Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

- Supera a los gigantes: estos 24 valores de IA en fase inicial podrían financiar tu jubilación.

- El boom del petróleo de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses en la cresta de la ola.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Workday puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:WDAY

Advertisement