Advertisement

Los analistas acaban de enviar una cautivadora mejora de sus estimaciones sobre Telos Corporation (NASDAQ:TLS)

Los accionistas de Telos Corporation(NASDAQ:TLS) podrían estar de enhorabuena, ya que los analistas han revisado al alza sus estimaciones estatutarias para la empresa. Las estimaciones de consenso sugieren que los inversores podrían esperar un gran aumento de los ingresos estatutarios y de los beneficios por acción, y los analistas modelan una mejora real de los resultados empresariales. Telos también ha encontrado el favor de los inversores, con una subida extraordinaria del 133% hasta los 5,55 dólares en la última semana. Será interesante ver si la mejora de hoy es suficiente para impulsar aún más el valor.

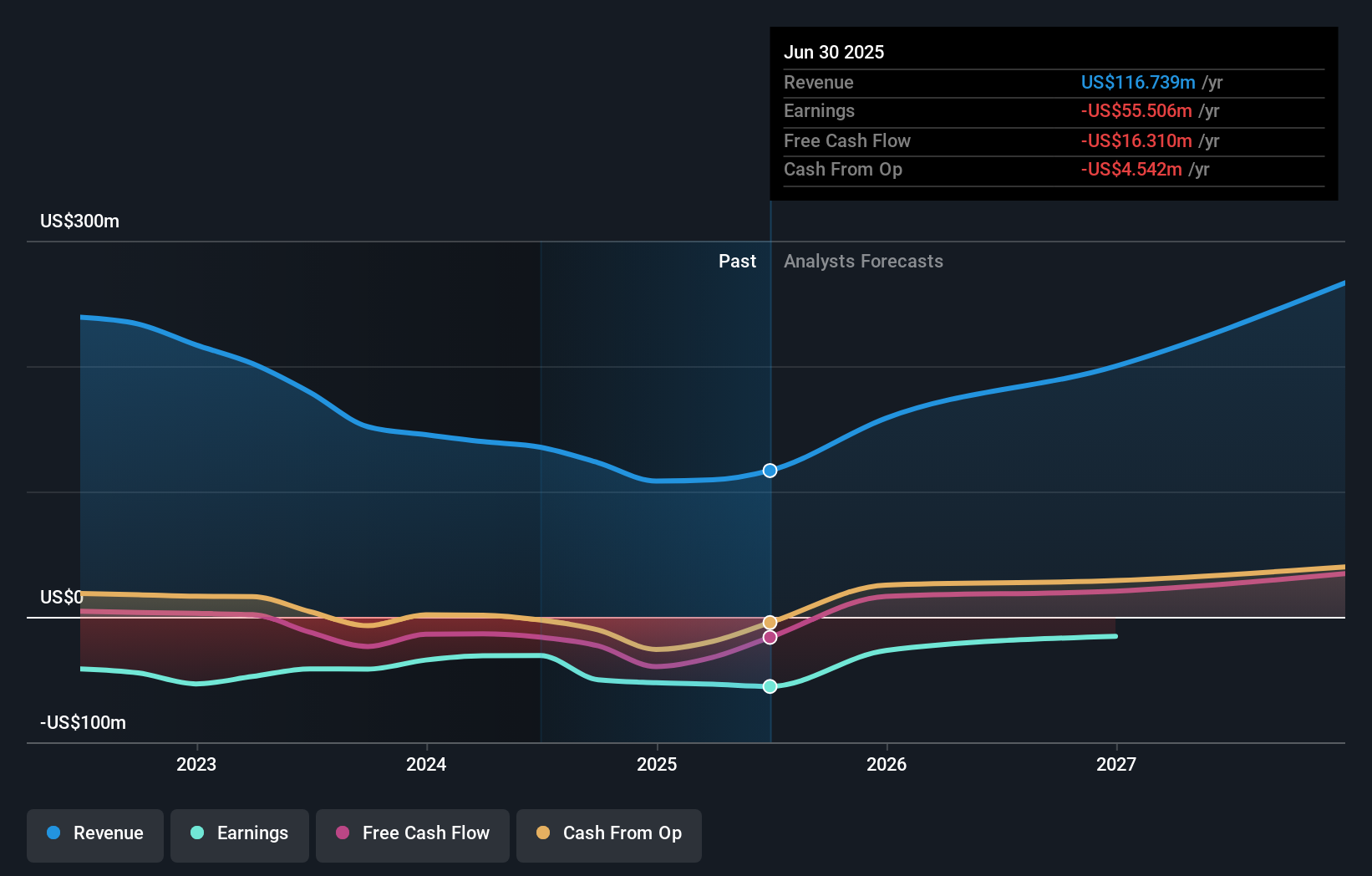

Tras la actualización, el consenso más reciente para Telos de sus cinco analistas es de unos ingresos de 158 millones de dólares en 2025, lo que, de cumplirse, supondría un aumento sustancial del 36% de sus ventas en los últimos 12 meses. Se prevé que las pérdidas por acción se reduzcan considerablemente en un futuro próximo, reduciéndose un 50% hasta los 0,39 dólares. Sin embargo, antes de las últimas estimaciones, los analistas preveían unos ingresos de 143 millones de dólares y unas pérdidas de 0,49 dólares por acción en 2025. Así pues, las opiniones han cambiado bastante tras las recientes actualizaciones del consenso, ya que los analistas han aumentado considerablemente sus previsiones de ingresos, al tiempo que han reducido las pérdidas estimadas a medida que la empresa se acerca al umbral de rentabilidad.

Consulte nuestro último análisis de Telos

No es de extrañar que los analistas hayan aumentado su precio objetivo para Telos en un 39%, hasta los 5,35 dólares, como consecuencia de estas mejoras.

Por supuesto, otra forma de analizar estas previsiones es situarlas en el contexto del propio sector. Una cosa destaca de estas estimaciones, y es que se prevé que Telos crezca más rápido en el futuro que en el pasado, con una previsión de ingresos del 84% de crecimiento anualizado hasta finales de 2025. De lograrse, sería un resultado mucho mejor que el descenso anual del 12% de los últimos cinco años. Por el contrario, nuestros datos sugieren que otras empresas (con cobertura de analistas) del sector prevén que sus ingresos crezcan un 13% anual. No sólo se espera que los ingresos de Telos mejoren, sino que parece que los analistas también esperan que crezca más rápido que el sector en general.

Lo más importante

Lo más importante aquí es que los analistas redujeron sus estimaciones de pérdidas por acción para este año, lo que refleja un mayor optimismo en torno a las perspectivas de Telos. También han mejorado sus estimaciones de ingresos para este año, y se espera que las ventas crezcan más rápido que el mercado en general. Dado que el consenso parece casi universalmente alcista, con un aumento sustancial de las previsiones y un precio objetivo más alto, podría merecer la pena seguir investigando Telos.

Estas mejoras de los beneficios parecen un gran respaldo, pero antes de lanzarse, debe saber que hemos detectado 3 posibles banderas en Telos, incluida la reciente y sustancial venta de información privilegiada. Puede obtener más información, y descubrir las otras 2 banderas que hemos identificado, de forma gratuita en nuestra plataforma aquí.

Por supuesto, ver que la dirección de la empresa invierte grandes sumas de dinero en una acción puede ser tan útil como saber si los analistas están mejorando sus estimaciones. Por lo tanto, también puede buscar en estalista gratuita de valores con un alto grado de participación de información privilegiada.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Telos puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:TLS

Advertisement