Advertisement

¿Ha llegado el momento de revisar Atlassian tras su volátil revalorización de 2025?

Simply Wall St

Revisado por Bailey Pemberton

- Si se pregunta si Atlassian cotiza por fin a un precio razonable o si el mercado sigue exagerando, no es el único. Eso es exactamente lo que vamos a explicar aquí.

- Tras una racha agitada en la que el valor ha subido un 5,9% en la última semana, pero ha bajado un 5,0% en el último mes y un 35,3% en lo que va de año, muchos inversores se preguntan si este reajuste es una posible oportunidad de compra o una señal de advertencia.

- Los titulares recientes se han centrado en que Atlassian está redoblando la apuesta por la migración a la nube, desplegando nuevas funciones basadas en IA en Jira y Confluence, y reforzando su ecosistema a través de integraciones más profundas con socios como Slack y Microsoft Teams. Estos movimientos estratégicos ayudan a explicar por qué el sentimiento ha sido volátil, ya que el mercado sopesa el potencial de crecimiento a largo plazo frente al riesgo de ejecución y la presión competitiva.

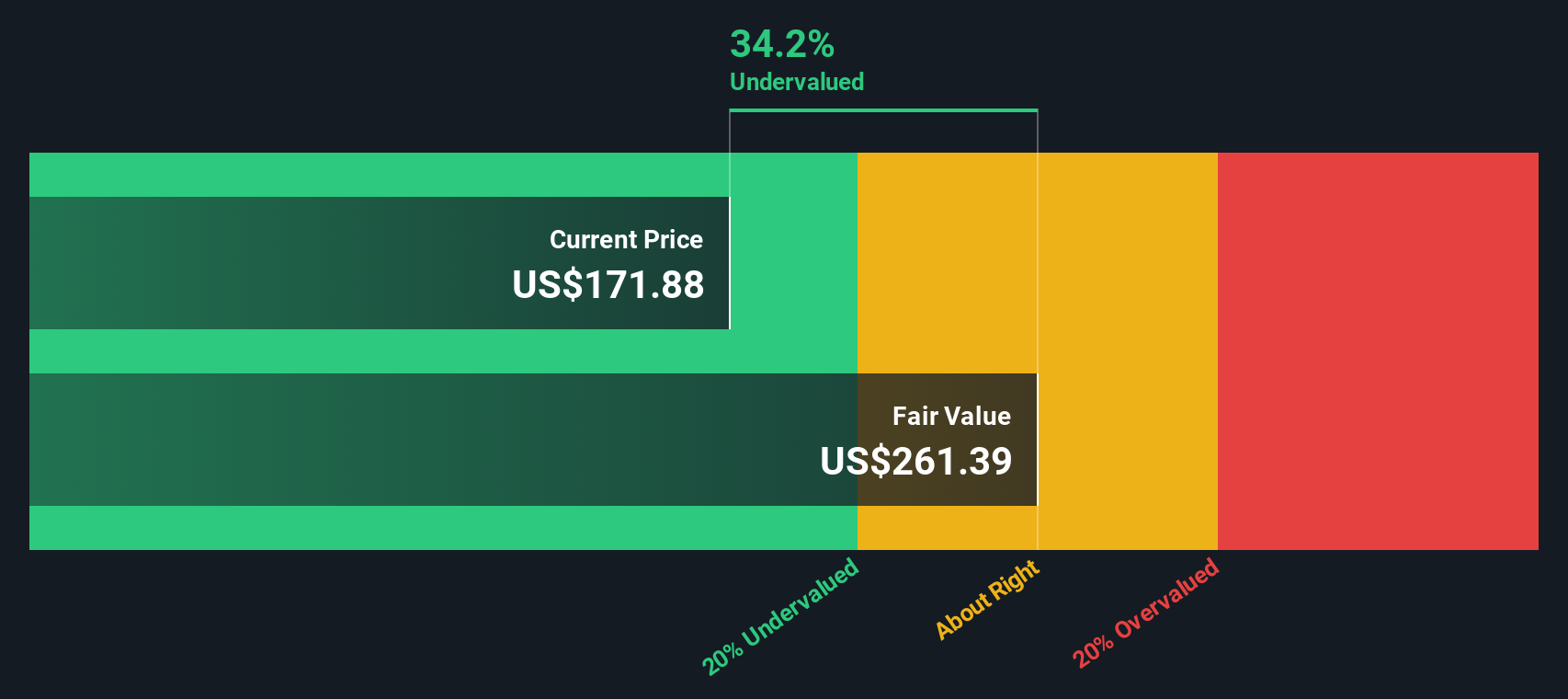

- En estos momentos, Atlassian obtiene una puntuación de valoración de 4/6. Esto sugiere que parece infravalorada. Esto sugiere que parece infravalorada en varias métricas, pero no en todas. A continuación, repasaremos los diferentes enfoques de valoración, al tiempo que sugeriremos una forma aún más útil de pensar en el valor al final del artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Atlassian

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja al día de hoy, utilizando una tasa de rentabilidad requerida adecuada.

En el caso de Atlassian, el flujo de caja libre de los últimos doce meses es de unos 1.470 millones de dólares, y los analistas esperan que aumente de forma constante con el tiempo. Basándose en las estimaciones de los analistas y en extrapolaciones a más largo plazo, se prevé que el flujo de caja libre alcance aproximadamente los 4.520 millones de dólares en 2035, con la mayor parte del crecimiento concentrado en la próxima década antes de que se ralentice gradualmente.

Utilizando estas proyecciones de flujo de caja en un modelo de 2 etapas de flujo de caja libre a capital, el valor intrínseco de Atlassian se estima en unos 248,95 dólares por acción. Dado que el DCF indica que las acciones cotizan con un descuento aproximado del 37,0% respecto a este valor razonable, el modelo sugiere que el mercado está valorando Atlassian muy por debajo de su potencial de generación de caja a largo plazo.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Atlassian está infravalorada en un 37,0%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 908 valores infravalorados en función de los flujos de caja.

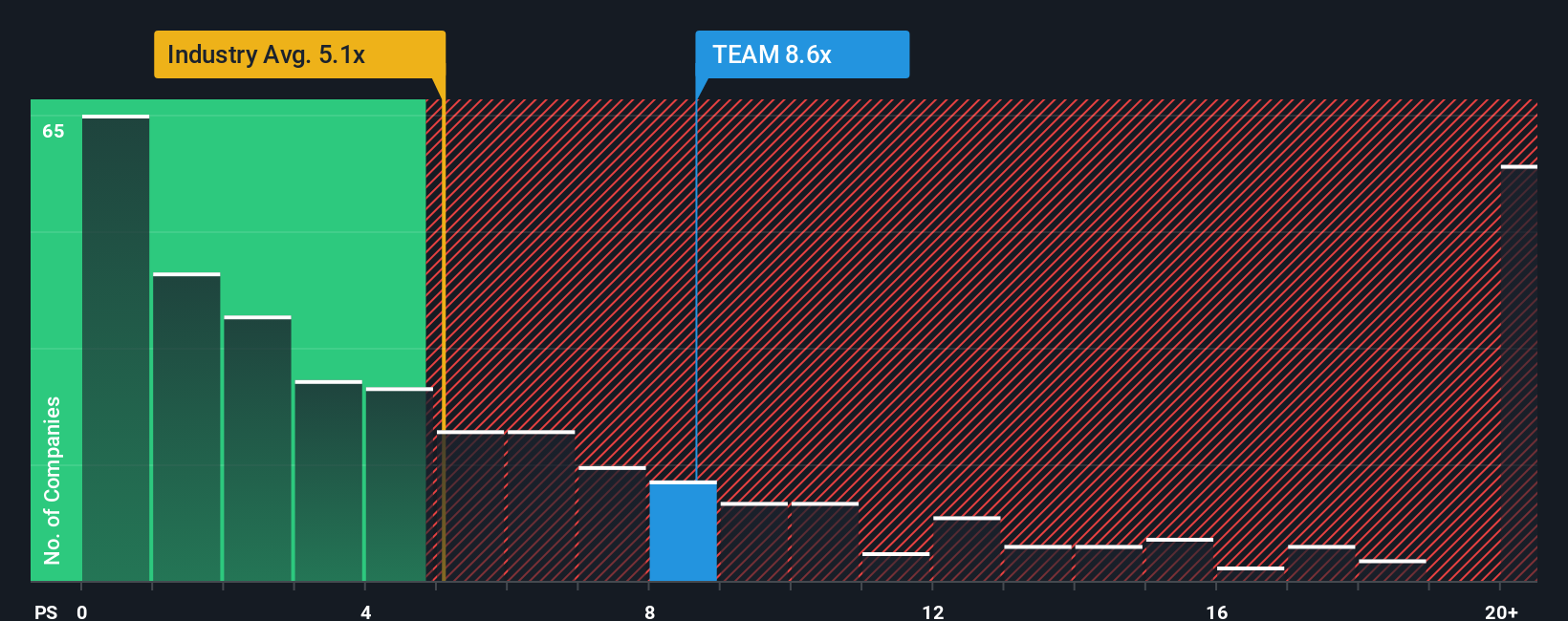

Enfoque 2: Precio de Atlassian frente a ventas

Para una empresa de software de rápido crecimiento como Atlassian, que sigue reinvirtiendo fuertemente, el ratio Precio/Ventas es una forma útil de comparar la valoración porque se centra en los ingresos en lugar de en los beneficios contables actuales, que pueden ser ruidosos.

En general, los inversores están dispuestos a pagar un múltiplo de ventas más alto por empresas con mayores perspectivas de crecimiento y menor riesgo percibido, mientras que las empresas más lentas o arriesgadas suelen justificar un múltiplo más bajo y conservador. Por tanto, un ratio Precio/Ventas "normal" o "justo" debería reflejar tanto la rapidez con la que se expande la línea superior como la fiabilidad de ese crecimiento.

Actualmente, Atlassian cotiza con un múltiplo de precio sobre ventas de unas 7,55 veces. Esto está por encima de la media del sector de software más amplio de 4,91 veces, pero por debajo de la media del grupo de 12,58 veces. El ratio justo de propiedad de Simply Wall St para Atlassian es de 12,43 veces, lo que estima el múltiplo al que deberían cotizar las acciones teniendo en cuenta sus perspectivas de crecimiento, márgenes, escala, sector y perfil de riesgo específicos. Esto puede ser más informativo que una simple comparación entre pares o con el sector, ya que se ajusta a los fundamentos propios de Atlassian en lugar de asumir que todos los nombres de software merecen el mismo múltiplo. Con el actual 7,55x muy por debajo del Fair Ratio de 12,43x, las acciones parecen tener un precio atractivo sobre la base de las ventas.

Resultado: SUBVALORADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Atlassian

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión de la historia de Atlassian con los números convirtiendo sus suposiciones sobre sus futuros ingresos, ganancias y márgenes en una previsión y luego en un Valor Justo que puede comparar fácilmente con el precio actual de la acción.

En la página de la Comunidad de Simply Wall St, las Narrativas son una herramienta accesible utilizada por millones de inversores para hacer exactamente esto. Le ayudan a decidir si comprar, mantener o vender mostrándole en tiempo real si su valor razonable está por encima o por debajo del precio actual, y actualizan automáticamente esa visión cuando aparece en el mercado información nueva como beneficios, directrices o noticias importantes.

Por ejemplo, una narrativa de Atlassian en la plataforma podría asumir un valor razonable cercano a los 200 dólares por acción con un crecimiento de mediados de la adolescencia y márgenes saludables. Otra narrativa más optimista podría ver el valor razonable más cerca de 245 dólares por acción, con un crecimiento más rápido y una mayor rentabilidad. Esto ilustra claramente cómo perspectivas diferentes pero razonables sobre la misma empresa pueden llevar a conclusiones muy diferentes sobre si el precio actual parece atractivo o estirado.

¿Cree que hay algo más en la historia de Atlassian? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Atlassian puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:TEAM

Advertisement