¿Synopsys sigue ofreciendo valor tras la reciente subida de su cotización impulsada por la inteligencia artificial?

Revisado por Bailey Pemberton

- ¿Se pregunta si Synopsys, a unos 452 dólares por acción, sigue siendo una compra inteligente o si el dinero fácil ya se ha hecho? Desgranemos lo que el precio de mercado actual puede estar pasando por alto sobre su valor a largo plazo.

- La acción ha caído alrededor de un 3% en la última semana, pero esto se produce después de una fuerte subida del 15% en el último mes, lo que hace que las acciones sigan bajando un 6,2% en lo que va de año y un 10,9% en el último año, mientras que los titulares a largo plazo obtienen ganancias del 37,6% en 3 años y del 77,6% en 5 años.

- Los últimos titulares en torno a Synopsys se han centrado en su papel en el corazón del ecosistema de diseño de semiconductores e IA, con los inversores observando de cerca cómo los fabricantes de chips se apoyan cada vez más en sus herramientas e IP para impulsar la próxima ola de innovación. Al mismo tiempo, la atención regulatoria sobre los grandes acuerdos tecnológicos y los cambios en curso en el gasto en infraestructura de IA están dando forma a la opinión acerca de lo duradera que es realmente la trayectoria de crecimiento de Synopsys.

- En estos momentos, Synopsys obtiene una puntuación de 2 sobre 6 en las comprobaciones de valoración. Esto sugiere que el mercado ya está valorando muchas buenas noticias, pero no necesariamente todas de la misma manera en los distintos modelos. A continuación, analizaremos el flujo de caja descontado, los múltiplos y otros enfoques para ver qué implican para el valor razonable, antes de terminar con una forma más práctica de pensar en la valoración de Synopsys que va más allá de cualquier métrica individual.

Synopsys sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

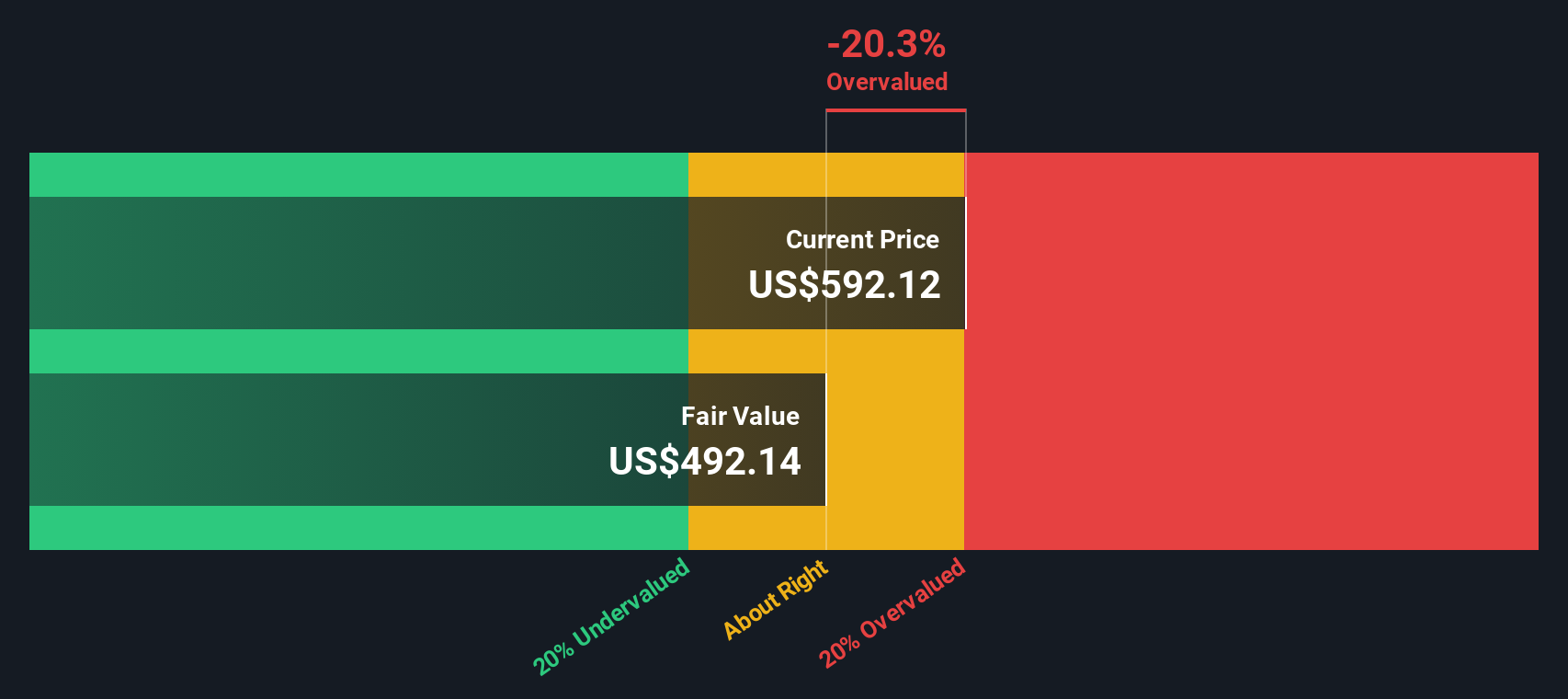

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Synopsys

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. En el caso de Synopsys, el modelo parte de un flujo de caja libre de los últimos doce meses de unos 1.330 millones de dólares y elabora una previsión en dos etapas de cómo podría crecer esa generación de caja con el tiempo.

Los analistas proporcionan estimaciones detalladas del flujo de caja libre hasta 2029, y Simply Wall St extrapola los años posteriores. En este marco, se prevé que el flujo de caja libre anual alcance aproximadamente los 4.870 millones de dólares en 2030, con un crecimiento posterior a medida que la empresa amplíe su plataforma de software e IP. Todos estos flujos de caja futuros se descuentan utilizando un tipo adecuado para reflejar el riesgo y el valor temporal del dinero.

Juntando las proyecciones, el modelo DCF llega a un valor intrínseco de unos 460,32 dólares por acción, lo que implica que Synopsys cotiza con un descuento aproximado del 1,6% sobre su valor razonable. Esto está dentro del margen de error, por lo que apunta a una acción que tiene un precio justo en general, más que a una gran ganga.

Resultado: MÁS O MENOS JUSTO

Synopsys tiene una valoración justa según nuestro flujo de caja descontado (DCF), pero esto puede cambiar de un momento a otro. Haga un seguimiento del valor en su lista de seguimiento o cartera y reciba alertas sobre cuándo actuar.

Enfoque 2: Precio de Synopsys frente a beneficios

En el caso de empresas de software rentables y consolidadas como Synopsys, la relación precio/beneficios es una forma útil de abreviar cuánto están dispuestos a pagar hoy los inversores por cada dólar de beneficios actuales. Refleja tanto lo que la empresa gana ahora como lo que el mercado espera que gane en el futuro.

En general, un crecimiento más rápido y un menor riesgo percibido justifican un múltiplo PE más alto, o más caro, mientras que un crecimiento más lento o una mayor incertidumbre deberían conducir a un PE más bajo, más barato. Synopsys cotiza actualmente a unas 64,7 veces sus beneficios, lo que está más o menos en línea con la media de sus homólogas directas de 63,1 veces, pero muy por encima de la media más amplia del sector del software de 32,9 veces. A primera vista, esto sugiere que el mercado ya está asignando a Synopsys una valoración superior.

Simply Wall St también calcula un Fair Ratio de 40,6 veces, que es el múltiplo PE que Synopsys podría obtener razonablemente dadas sus perspectivas de crecimiento de beneficios, márgenes, sector, tamaño y perfil de riesgo. Dado que este Ratio Justo está adaptado a la empresa, es más informativo que una simple comparación con sus homólogos o con el sector en general. Dado que el múltiplo PE real de 64,7 veces se sitúa materialmente por encima del Ratio Justo, Synopsys se considera cara sobre la base de los beneficios.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1448 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Synopsys

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión del negocio de Synopsys con una previsión financiera y, a continuación, con una estimación del valor razonable sobre la que realmente puede actuar. Una Narrativa es su historia detrás de los números, donde usted decide lo que cree sobre los futuros ingresos, ganancias y márgenes de Synopsys, y esas suposiciones se convierten en un pronóstico y un valor justo que puede comparar con el precio actual de las acciones para decidir si parece una compra, una retención o una venta. Las narrativas están disponibles en la página de la Comunidad de Simply Wall St, y están diseñadas para ser fáciles y accesibles, actualizándose automáticamente a medida que aparece nueva información como informes de ganancias, noticias regulatorias o desarrollos de clientes importantes. Para Synopsys, por ejemplo, un inversor podría construir una Narrativa que refleje optimismo sobre la fuerte demanda impulsada por la IA y la expansión de los márgenes, lo que podría llevarle a ver un valor razonable más cercano al rango objetivo superior de los analistas, cerca de 715 $. Un inversor más cauto podría centrarse en los vientos en contra de la propiedad intelectual y el riesgo de China, lo que podría llevarle a considerar un valor razonable más cercano al extremo inferior, en torno a los 550 dólares.

¿Crees que hay algo más en la historia de Synopsys? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Synopsys puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.