Advertisement

La reciente caída del 12% de Shopify plantea nuevos interrogantes tras las noticias sobre su expansión

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de Shopify son una ganga o están sobrevaloradas? No eres el único, es una pregunta que merece un análisis más detallado a medida que los mercados cambian.

- A pesar de haber subido un impresionante 30,1% en lo que va de año y de haber ganado un 32,2% en el último año, Shopify ha caído casi un 12% tanto en la última semana como en el último mes. Esto pone a debate el reciente impulso y la confianza de los inversores.

- Los últimos titulares destacan el continuo empuje de Shopify hacia nuevos mercados y sus asociaciones estratégicas con actores clave del comercio electrónico, que han influido en la confianza de los inversores. Estos movimientos han generado entusiasmo, pero también han suscitado dudas sobre la rentabilidad futura y las amenazas competitivas a las que se enfrenta la empresa.

- En lo que respecta a la valoración, Shopify obtiene actualmente sólo una puntuación de 1 sobre 6 en nuestras comprobaciones de infravaloración, lo que sugiere un amplio margen de debate. Exploremos lo que entra en esa puntuación y por qué puede haber una manera aún mejor de juzgar si Shopify ofrece un valor real para los inversores.

Shopify obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Shopify

El modelo de flujo de caja descontado (DCF) es un enfoque de valoración fundamental que estima el valor intrínseco de una empresa mediante la proyección de sus flujos de caja futuros y descontándolos a su valor actual. En el caso de Shopify, este método utiliza tanto las previsiones de los analistas como las estimaciones a largo plazo para trazar el rumbo financiero de la empresa.

Si nos fijamos en los últimos datos financieros de Shopify, la empresa generó un flujo de caja libre (FCF) de 1.890 millones de dólares en los últimos doce meses. Los analistas predicen que esta cifra aumentará significativamente, con un FCF estimado de 5.450 millones de dólares a finales de 2029. Estas proyecciones son el producto de cinco años de estimaciones de los analistas, con cifras a más largo plazo extrapoladas utilizando previsiones de crecimiento más allá de 2029.

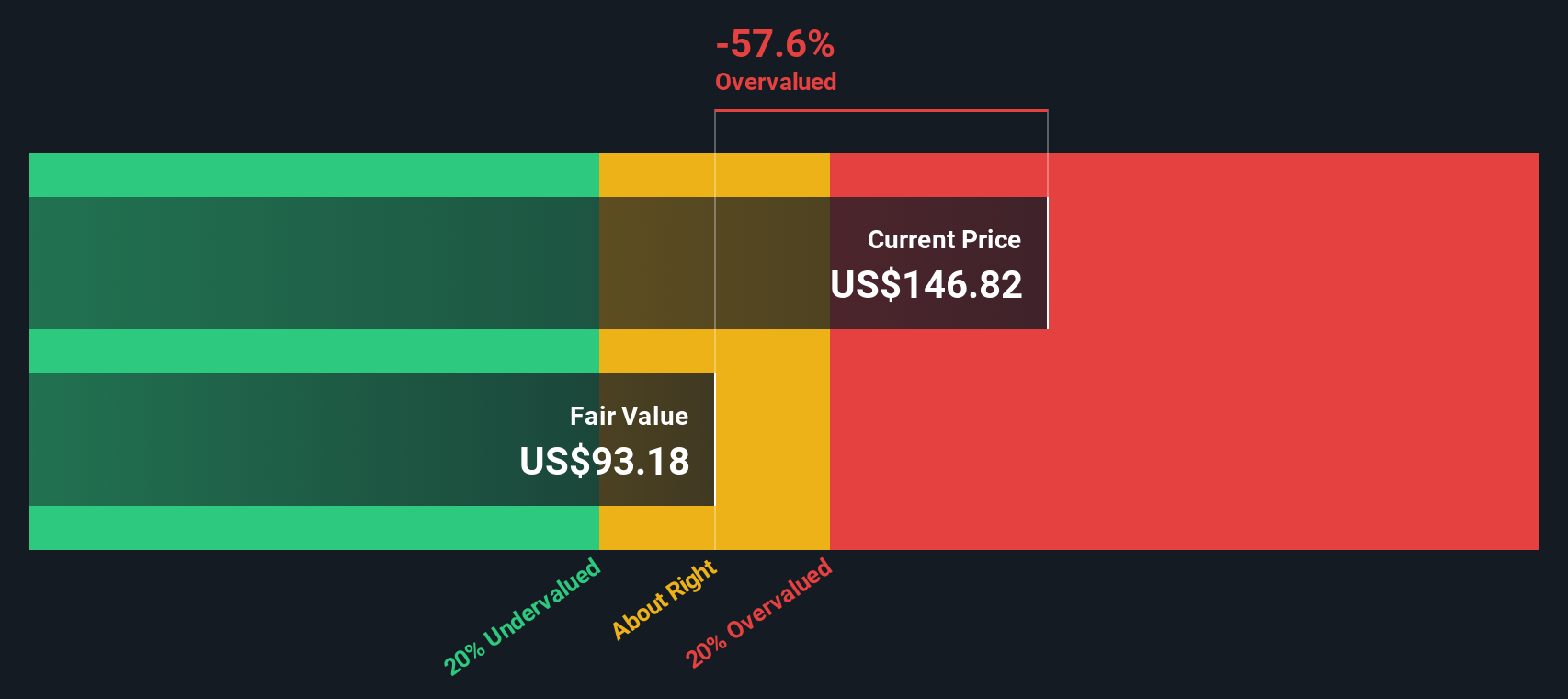

Sobre la base de estos flujos de caja y el modelo DCF, el valor intrínseco estimado de Shopify se sitúa en 98,15 dólares por acción. Sin embargo, cuando se compara con el precio de cotización actual, esto sugiere que la acción está sobrevalorada en un 42,6%.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Shopify puede estar sobrevalorada en un 42,6%. Descubra 894 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Múltiplo Precio/Ganancias (PE) de Shopify

El ratio Precio/Ganancias (PE) se utiliza ampliamente para evaluar empresas rentables como Shopify porque relaciona el precio de las acciones de una empresa directamente con sus ganancias reales, ofreciendo una lectura rápida de cuánto están dispuestos a pagar los inversores por cada dólar de beneficio. En el caso de las empresas con una rentabilidad constante, el múltiplo PE puede ayudar a determinar si el precio de una acción se ajusta a su capacidad real de generar beneficios.

Lo que constituye un ratio PE "justo" puede variar. Las empresas de alto crecimiento y las de menor riesgo suelen tener múltiplos PE más altos, mientras que las de crecimiento más lento o más arriesgado tienen cifras más bajas. Los inversores utilizan estas referencias para juzgar si las perspectivas de futuro de una empresa parecen reflejarse ya en su precio actual.

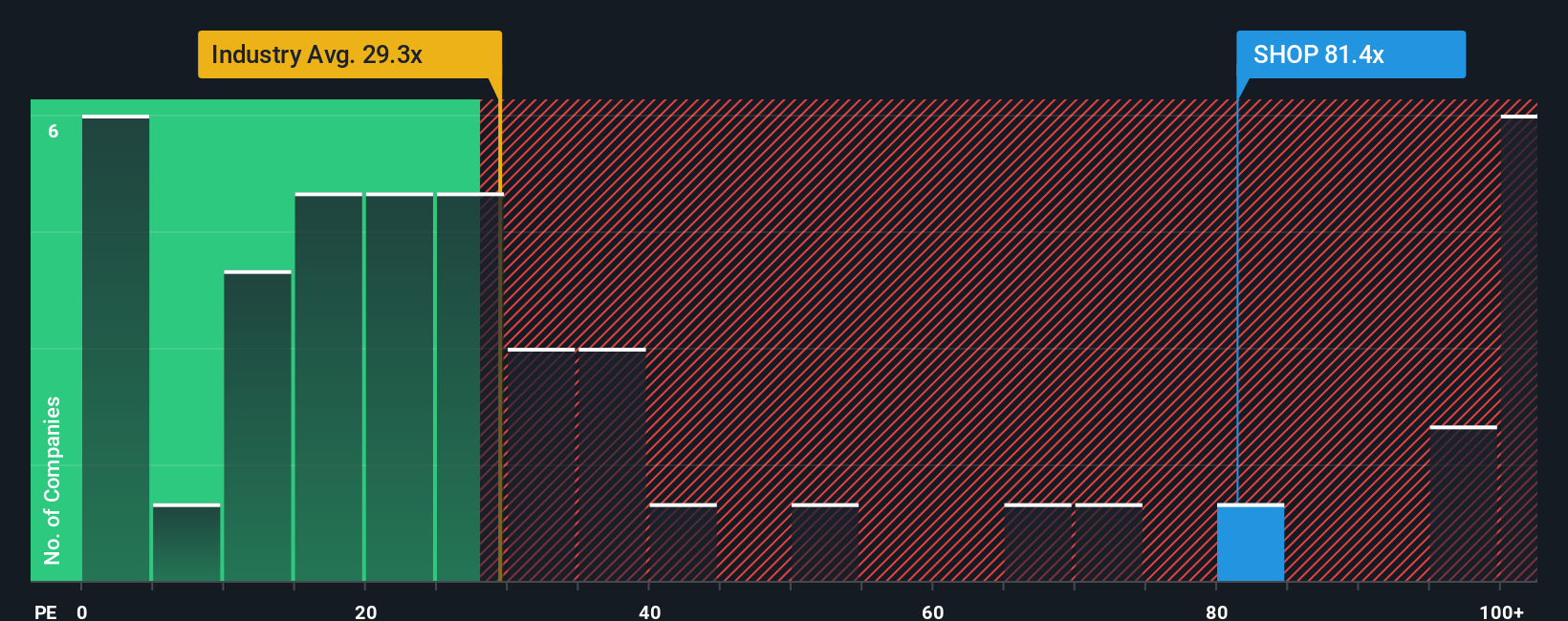

En la actualidad, Shopify cotiza a un ratio PE de 102,3x, muy superior tanto a la media del sector de TI de 26,9x como a la media de su grupo de pares de 39,7x. La métrica propiedad de Simply Wall St, conocida como Fair Ratio, predice cuál debería ser el PE de Shopify teniendo en cuenta no sólo el crecimiento esperado de los beneficios, sino también los márgenes de beneficio, la dinámica del sector, el tamaño de la empresa y los riesgos únicos. Para Shopify, el Ratio Justo es de 51,4x. Este enfoque holístico ofrece una visión más ajustada que las simples comparaciones entre pares o entre sectores.

La comparación del PER actual de Shopify de 102,3x con su Ratio Justo de 51,4x sugiere que la acción cotiza con una prima significativa por encima de lo que generalmente se consideraría justo basándose en sus fundamentales.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1417 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa de Shopify

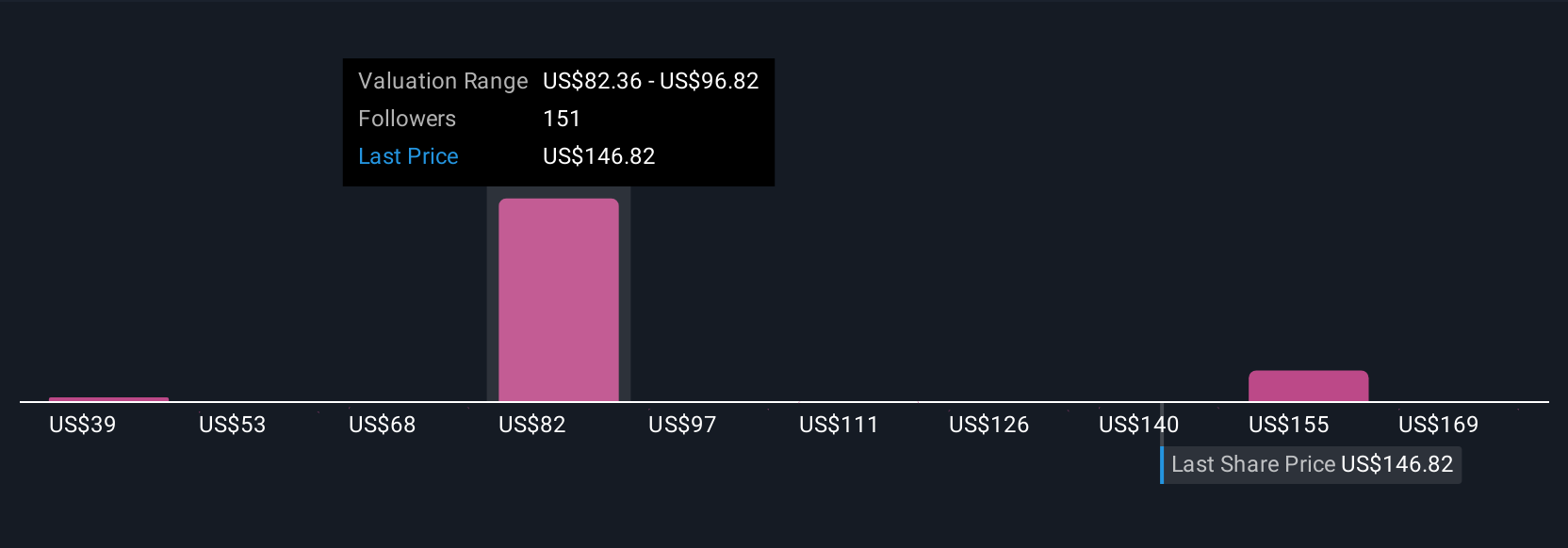

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una narrativa es una forma sencilla y estructurada de que los inversores cuenten su propia historia sobre una empresa. Conecta tus expectativas para los futuros ingresos, beneficios y márgenes de Shopify con tu supuesto valor razonable, todo ello apoyado por una breve explicación de lo que crees que está impulsando el negocio.

A diferencia de los modelos estáticos, las Narrativas vinculan la historia de la empresa directamente con una previsión financiera y un valor razonable estimado, ayudándole a ir más allá de la mera observación de los ratios o los objetivos de los analistas. Con Simply Wall St, millones de inversores utilizan Narrativas en la página de la Comunidad para registrar sus puntos de vista y compararlos al instante con los de los demás.

Las narrativas facilitan la decisión de comprar o vender, ya que permiten comparar de forma transparente el valor razonable con el precio actual de las acciones de Shopify, y se actualizan automáticamente cada vez que nuevas noticias o informes de resultados cambian las perspectivas.

Por ejemplo, algunos inversores consideran que la agresiva expansión internacional de Shopify y su ecosistema impulsado por la IA justifican los objetivos de precios más altos, mientras que otros se centran en la creciente competencia y los obstáculos regulatorios, apoyando un valor justo mucho más bajo. Tu narrativa te ayuda a trazar tu propia visión con números reales y a tomar mejores decisiones de inversión.

¿Crees que hay algo más en la historia de Shopify? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Shopify puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:SHOP

Advertisement