Advertisement

¿Está justificada la valoración de 2025 de Shopify tras las ganancias del 300% y la estrategia de expansión de su plataforma?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Te preguntas si Shopify sigue siendo una opción de compra después de su enorme carrera, o si el dinero fácil ya se ha hecho? He aquí un vistazo a lo que realmente implica el precio actual, y dónde se encuentra el caso de valor en la actualidad.

- La acción se ha enfriado en la última semana y mes, bajando alrededor de un 1,6% en 7 días y un 9,3% en 30 días, pero sigue subiendo un 45,8% en lo que va de año y un 38,3% en el último año, con una ganancia del 307,5% en 3 años.

- Los últimos titulares se han centrado en la mejora de la plataforma principal de comercio electrónico de Shopify, la intensificación de los pagos y las asociaciones logísticas, y la ampliación de las herramientas para que los comerciantes vendan a través de canales sociales y mercados internacionales. En conjunto, estos movimientos han reforzado la historia de crecimiento a largo plazo, incluso cuando el sentimiento a corto plazo oscila con las narrativas más amplias de tecnología y tipos de interés.

- A pesar de este telón de fondo, Shopify sólo obtiene actualmente una puntuación de 0/6 en nuestras comprobaciones de valoración, lo que sugiere que el mercado podría estar ya descontando mucho optimismo. A continuación, analizaremos lo que dicen los diferentes enfoques de valoración sobre ese precio, y luego exploraremos una forma más completa de pensar en el valor de Shopify más allá de los modelos habituales.

Shopify obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Shopify

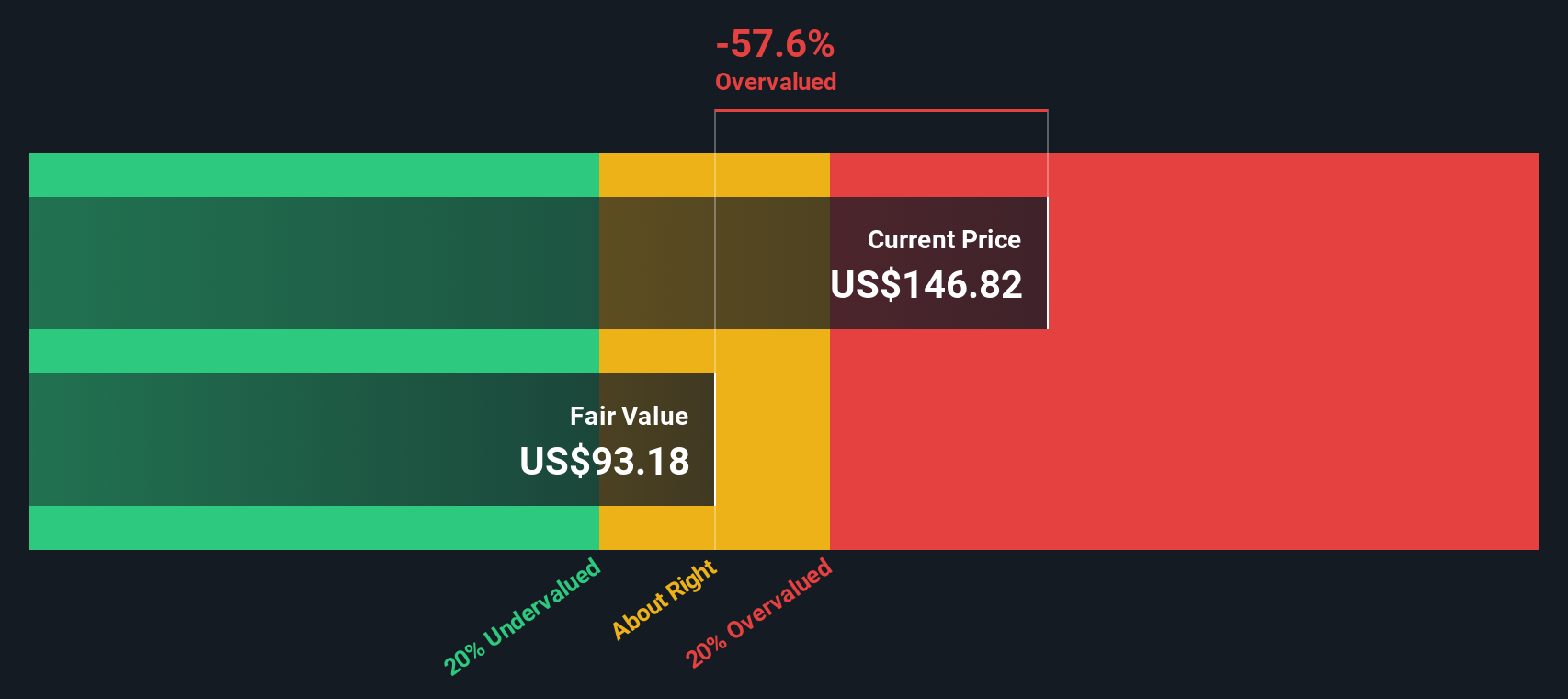

Un modelo de Flujo de Caja Descontado estima el valor de un negocio proyectando sus flujos de caja futuros y descontándolos a la actualidad en términos de dólares. Para Shopify, el modelo 2 Stage Free Cash Flow to Equity parte de aproximadamente 1.900 millones de dólares de flujo de caja libre en los últimos doce meses y asume un fuerte crecimiento a medida que la empresa amplía su plataforma.

Según las previsiones de los analistas y las extrapolaciones de Simply Wall St, el flujo de caja libre aumentará hasta los 5.600 millones de dólares en 2029 y seguirá creciendo hasta alcanzar los 10.000 millones de dólares en 2035. A continuación, estos flujos de caja se descuentan a su valor actual utilizando una rentabilidad requerida adecuada para reflejar el riesgo y el valor temporal del dinero.

Sobre esta base, el modelo DCF arroja un valor intrínseco de unos 98,66 dólares por acción. Comparado con el precio actual de la acción, esto significa que está sobrevalorada en un 59,0%. Esto indica que gran parte del crecimiento futuro ya está descontado, lo que puede dejar menos margen de error si la ejecución o las condiciones macroeconómicas no cumplen las expectativas.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Shopify puede estar sobrevalorada en un 59,0%. Descubre 925 valores infravalorados o crea tu propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Shopify frente a beneficios

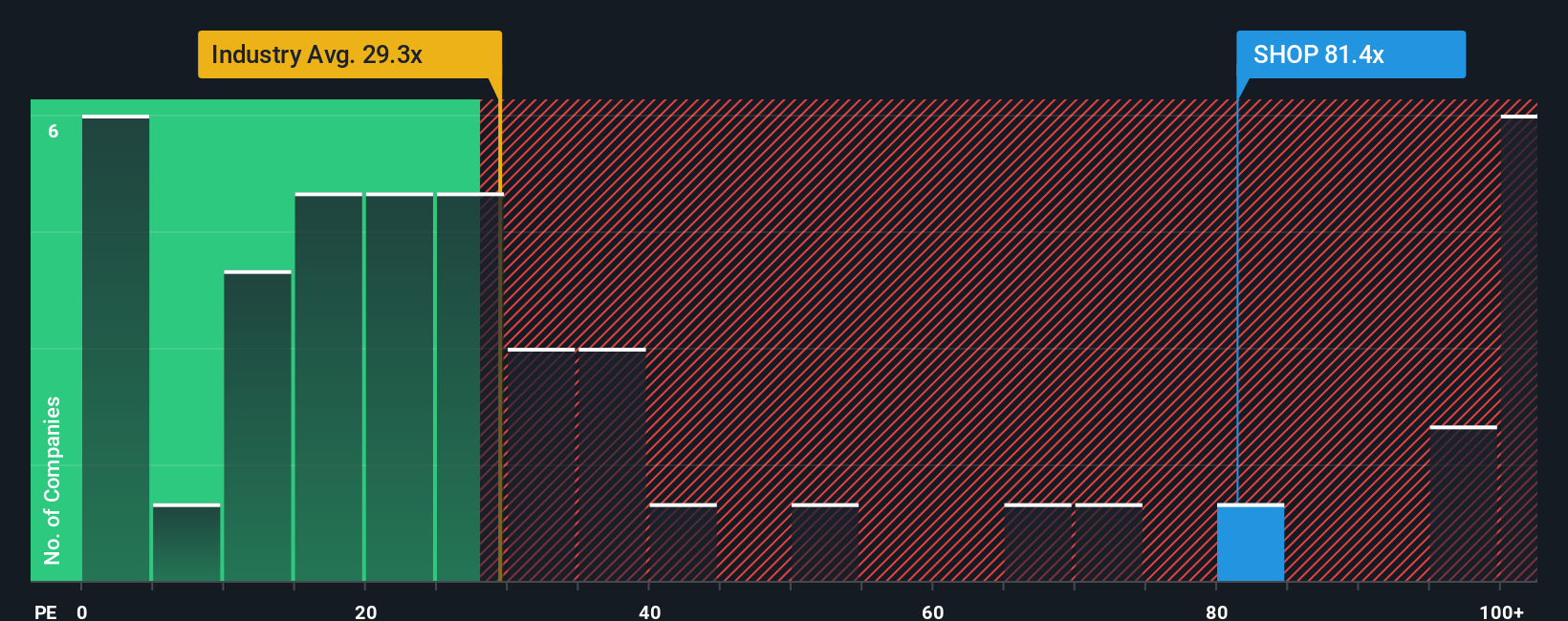

Para empresas rentables como Shopify, la relación precio/beneficios es un criterio útil porque vincula directamente lo que los inversores están pagando con los beneficios que la empresa ya está generando. Un PER más elevado puede justificarse en el caso de empresas con perspectivas de crecimiento más sólidas y menor riesgo percibido, mientras que un crecimiento más lento o incierto suele justificar un múltiplo más bajo y conservador.

Shopify cotiza actualmente a un PE de aproximadamente 114,6 veces, muy superior tanto a la media del sector de TI en general, que se sitúa en torno a 28,6 veces, como a la media del grupo de pares, que es de aproximadamente 40,1 veces. Para ir más allá de estas burdas comparaciones, Simply Wall St utiliza un modelo propio de Fair Ratio, que calcula qué múltiplo de PE tendría sentido para Shopify una vez que se tienen en cuenta factores como el crecimiento de los beneficios, la rentabilidad, el perfil de riesgo, el sector y la capitalización bursátil.

Sobre esta base, el Ratio Justo de Shopify se sitúa en torno a 49,1 veces, lo que sigue siendo una prima para el mercado y el sector, pero muy por debajo de las 114,6 veces actuales. Esta diferencia sugiere que el mercado está pagando sustancialmente más de lo que el crecimiento y el perfil de riesgo normalmente justificarían.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa de Shopify

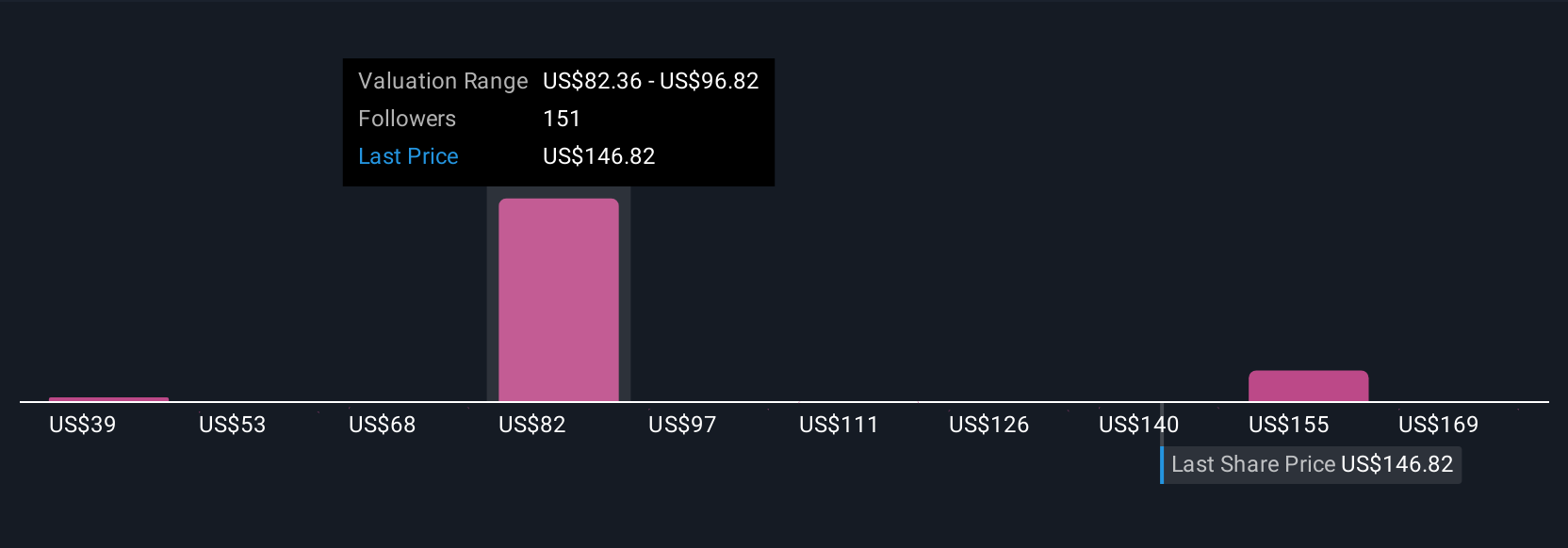

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Se trata de un sencillo marco en la página de la Comunidad de Simply Wall St que le permite escribir la historia que hay detrás de sus números vinculando su visión del negocio de Shopify (sus productos, su ventaja competitiva, su estrategia de IA y sus riesgos) a una previsión concreta de ingresos, beneficios y márgenes. Esa previsión se convierte en un valor razonable que puedes comparar con el precio actual de la acción para decidir si comprar, mantener o vender. Ese Valor Razonable se actualiza automáticamente a medida que aparecen nuevos beneficios, noticias y estimaciones. Por ejemplo, un inversor podría construir una narrativa alcista de Shopify que se apoye en la rápida adopción del comercio impulsado por la inteligencia artificial y la expansión internacional y llegue a un valor razonable más cercano al extremo superior de los objetivos de los analistas, cerca de 200 dólares. Otro inversor más cauto podría centrarse en la competencia, la presión sobre los márgenes y el riesgo regulatorio y situarse más cerca del extremo inferior, en torno a los 114 $. Ambas perspectivas se expresan no sólo como opiniones, sino como cifras transparentes y comprobables vinculadas a la misma historia subyacente.

¿Crees que hay algo más en la historia de Shopify? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Shopify puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:SHOP

Advertisement