El precio es correcto para Roadzen, Inc. (NASDAQ:RDZN) incluso después de caer un 36%.

Las acciones de Roadzen, Inc.(NASDAQ:RDZN) han tenido un mes horrible, perdiendo un 36% tras un periodo anterior relativamente bueno. Para cualquier accionista a largo plazo, el último mes pone fin a un año para olvidar al encerrar un descenso del 61% en el precio de las acciones.

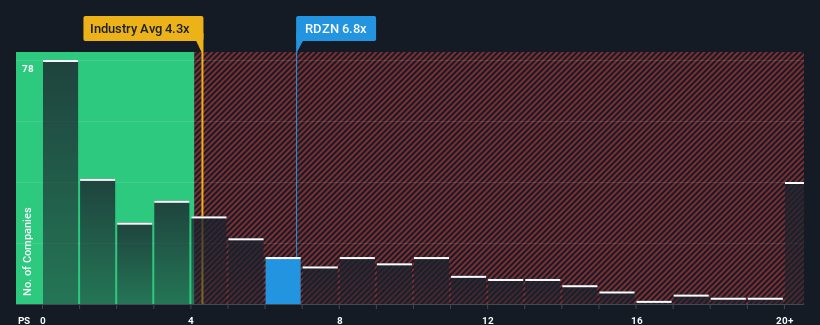

Incluso después de una caída tan grande en el precio, la relación precio-ventas (o "P/S") de Roadzen de 6,8x todavía podría hacer que parezca una venta fuerte en este momento en comparación con otras empresas de la industria del Software en los Estados Unidos, donde alrededor de la mitad de las empresas tienen relaciones P/S por debajo de 4,3x e incluso P/S por debajo de 1,6x son bastante comunes. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el elevado PER.

Consulte nuestro último análisis de Roadzen

¿Qué significa la relación precio/ventas de Roadzen para los accionistas?

Con un crecimiento de los ingresos muy fuerte últimamente, Roadzen lo ha estado haciendo muy bien. El ratio P/S es probablemente alto porque los inversores creen que este fuerte crecimiento de los ingresos será suficiente para superar a la industria en general en un futuro próximo. Sin embargo, si este no es el caso, los inversores podrían verse sorprendidos pagando demasiado por las acciones.

Aunque no hay estimaciones de analistas disponibles para Roadzen, eche un vistazo a esta visualizacióngratuita rica en datos para ver cómo la empresa se apila en ganancias, ingresos y flujo de caja.¿Cuál es la tendencia de crecimiento de los ingresos de Roadzen?

Existe la suposición inherente de que una empresa debe superar con creces al sector para que ratios P/S como el de Roadzen se consideren razonables.

Retrospectivamente, el año pasado se produjo un aumento excepcional del 232% en los ingresos de la empresa. El último trienio también ha registrado un increíble aumento global de los ingresos, favorecido por sus increíbles resultados a corto plazo. En consecuencia, los accionistas habrían estado encantados con esas tasas de crecimiento de los ingresos a medio plazo.

Esto contrasta con el resto de la industria, que se espera que crezca un 15% durante el próximo año, materialmente por debajo de las recientes tasas de crecimiento anualizado a medio plazo de la empresa.

En vista de ello, es comprensible que el PER de Roadzen se sitúe por encima de la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan que continúe este fuerte crecimiento y están dispuestos a pagar más por las acciones.

Lo más importante

Incluso después de una caída de precios tan fuerte, la relación precio/valor de Roadzen sigue superando significativamente la media del sector. Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

No es de extrañar que Roadzen pueda soportar su elevado P/V, dado que el fuerte crecimiento de sus ingresos en los últimos tres años es superior a las perspectivas actuales del sector. En estos momentos, los accionistas se sienten cómodos con el PER, ya que confían en que los ingresos no están amenazados. Si se mantienen las recientes tendencias de ingresos a medio plazo, es difícil que el precio de la acción caiga con fuerza en un futuro próximo en estas circunstancias.

Antes de dar el siguiente paso, debería conocer las 2 señales de advertencia de Roadzen (¡1 es significativa!) que hemos descubierto.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Roadzen puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.