Advertisement

¿Es Pagaya Technologies una oportunidad tras las fuertes ganancias y las nuevas asociaciones fintech?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Pagaya Technologies es una ganga o está sobrevalorada? No es el único, sobre todo con tanto revuelo en torno a su rápida subida.

- Últimamente, las acciones han experimentado una subida vertiginosa, de un impresionante 142,9% en lo que va de año, antes de retroceder un 10,0% en la última semana y un 22,7% en el último mes.

- Además de esta reciente volatilidad, las noticias sobre la expansión de Pagaya hacia nuevas asociaciones financieras y movimientos estratégicos en el sector de las tecnologías financieras han captado la atención de los inversores. Esto ha alimentado tanto el optimismo como cierta cautela. Estos anuncios han influido en las recientes oscilaciones de precios y en el sentimiento del mercado.

- Si nos fijamos en la valoración, Pagaya obtiene un 5 sobre 6 en nuestras comprobaciones de valoración, lo que indica que está infravalorada en la mayoría de las mediciones. Analicemos por qué es importante esa puntuación y, lo que es más interesante, exploremos las formas en que los inversores evalúan el valor. Además, hay una nueva perspectiva que no querrá perderse al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Pagaya Technologies

Un modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontando esos flujos de caja esperados a dólares de hoy. Este enfoque se utiliza ampliamente para las empresas en crecimiento, ya que se centra en la capacidad de la empresa para generar efectivo en el tiempo, en lugar de confiar únicamente en las ganancias a corto plazo.

Para Pagaya Technologies, el flujo de caja libre actual es de 104,6 millones de dólares. Las previsiones de los analistas anticipan un flujo de caja libre negativo de 17,6 millones de dólares para el año que finaliza en 2023, pero las proyecciones del modelo muestran un fuerte repunte con un flujo de caja libre que se espera que alcance los 640,5 millones de dólares en 2035. Cada año, las tasas de crecimiento comienzan siendo elevadas, por ejemplo un aumento previsto del 57,7% en 2026, y disminuyen naturalmente a medida que el negocio madura, con una tasa de crecimiento del 5,46% en 2035. Estas proyecciones se basan tanto en las estimaciones de los analistas para los próximos cinco años como en extrapolaciones automatizadas más allá.

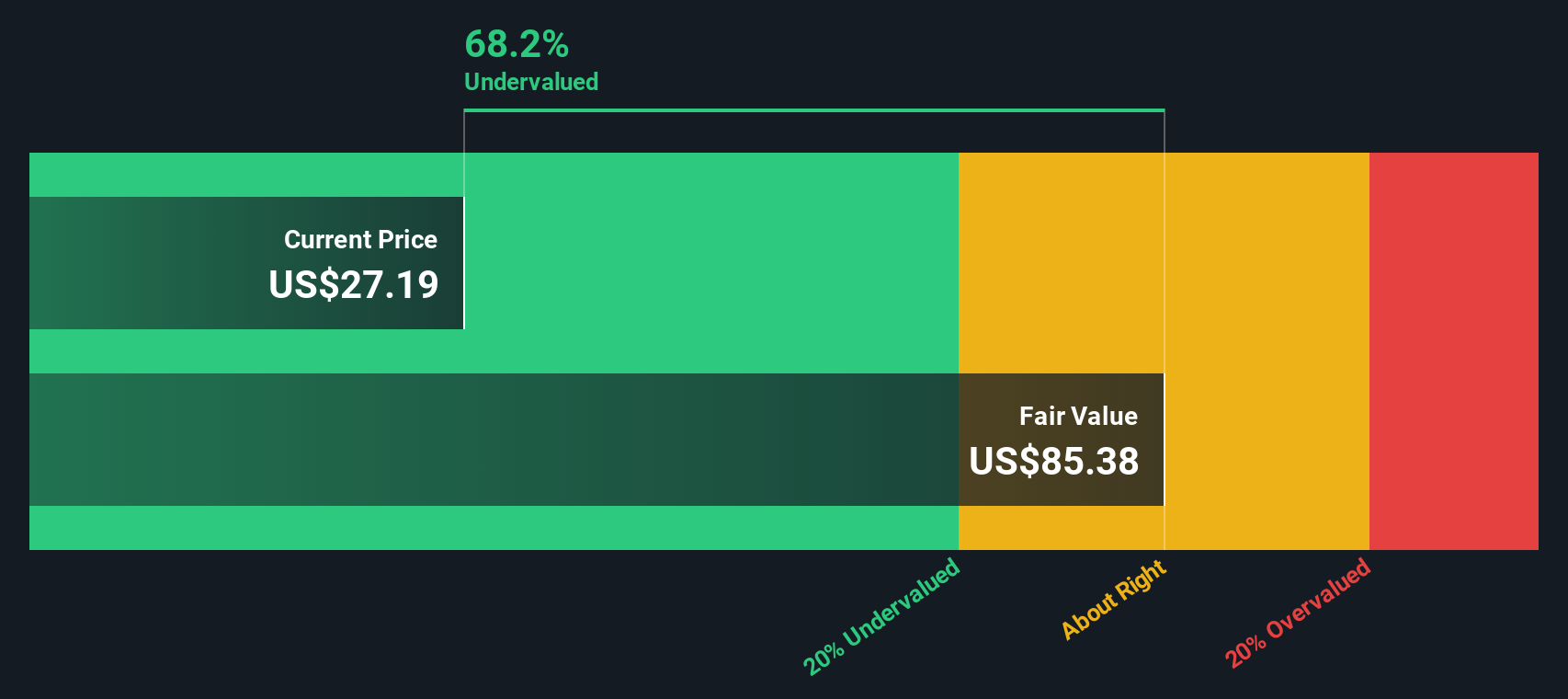

Sobre la base de este análisis del flujo de caja, el valor intrínseco de Pagaya Technologies se calcula en 86,85 dólares por acción. Dado el precio actual de la acción, esto representa un descuento del 73,1%, lo que indica que la acción está notablemente infravalorada.

Resultado: INFRAVALORADAS

Nuestro análisis de flujo de caja descontado (DCF) sugiere que Pagaya Technologies está infravalorada en un 73,1%. Haga un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 861 valores infravalorados basados en flujos de caja.

Enfoque 2: Pagaya Technologies Precio vs Ventas

La relación Precio/Ventas (P/V) a menudo se considera una métrica de valoración adecuada para empresas como Pagaya Technologies, particularmente en los sectores de tecnología financiera y software, donde las ganancias pueden ser inconsistentes o negativas debido a la reinversión en el rápido crecimiento. El ratio P/S ayuda a los inversores a entender cuánto están pagando por cada dólar de ingresos, lo que sirve como un punto de referencia sólido cuando las ganancias aún no son estables.

Las expectativas de crecimiento y los niveles de riesgo influyen directamente en lo que constituye un ratio Precio/Ventas "normal" o "justo". Un mayor crecimiento o la mejora de la rentabilidad de una empresa suelen traducirse en un múltiplo justo más alto, mientras que un mayor riesgo o unas perspectivas inciertas justifican uno más bajo.

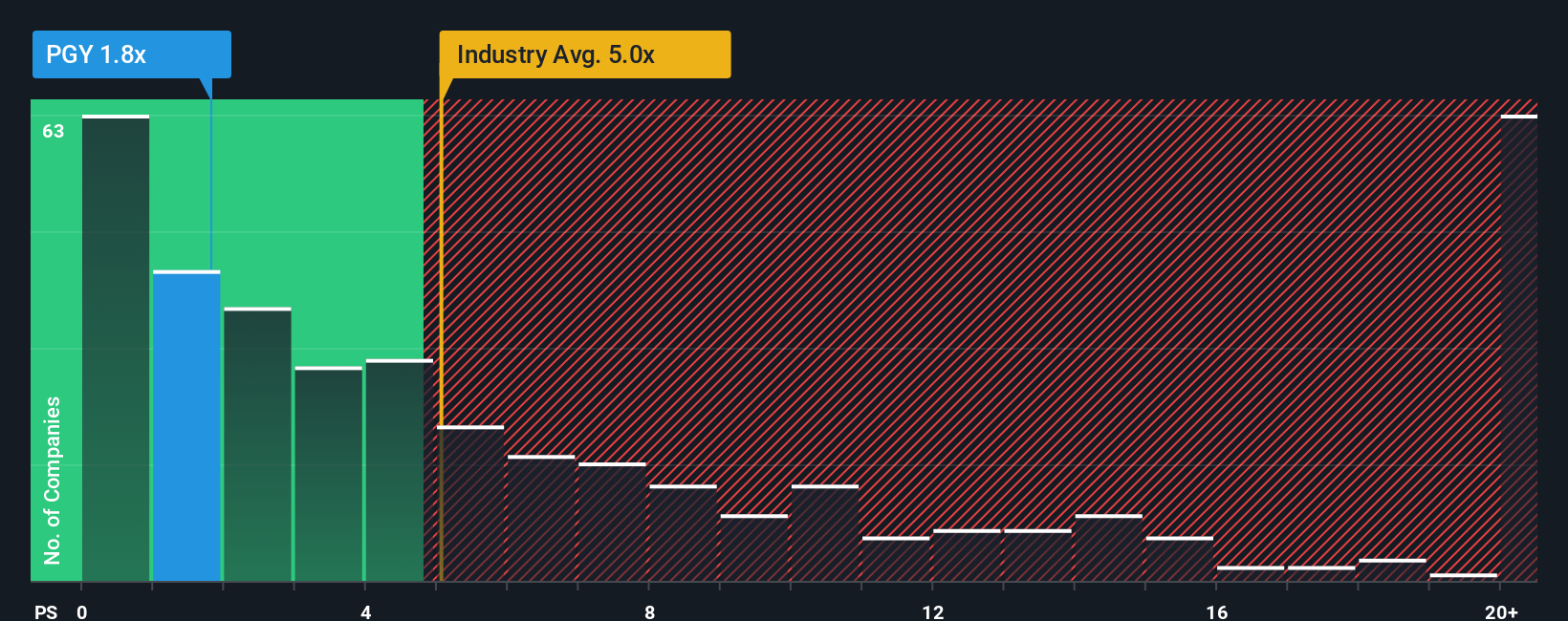

Pagaya Technologies cotiza actualmente a un ratio P/V de 1,55 veces. En comparación, la media del sector del software es de 4,86 veces, y la de su grupo de homólogos es de 3,56 veces. Esto sitúa a Pagaya muy por debajo de ambas referencias.

El "Ratio Justo" de Simply Wall St para Pagaya se calcula en 3,82x. A diferencia de una simple media del sector o de sus homólogos, el Ratio Justo incorpora factores específicos de la empresa, como el crecimiento previsto de los ingresos, los márgenes de beneficios, el perfil de riesgo, la capitalización bursátil y el panorama más amplio del sector. Este punto de referencia personalizado ofrece a los inversores una visión más matizada de la valoración adecuada.

Al comparar el múltiplo P/S actual de Pagaya de 1,55x con su Ratio Justo de 3,82x, queda claro que la acción cotiza con un descuento sustancial en relación con lo que estaría justificado dados sus fundamentales.

Resultado: INFRAVALORADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1407 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Pagaya Technologies

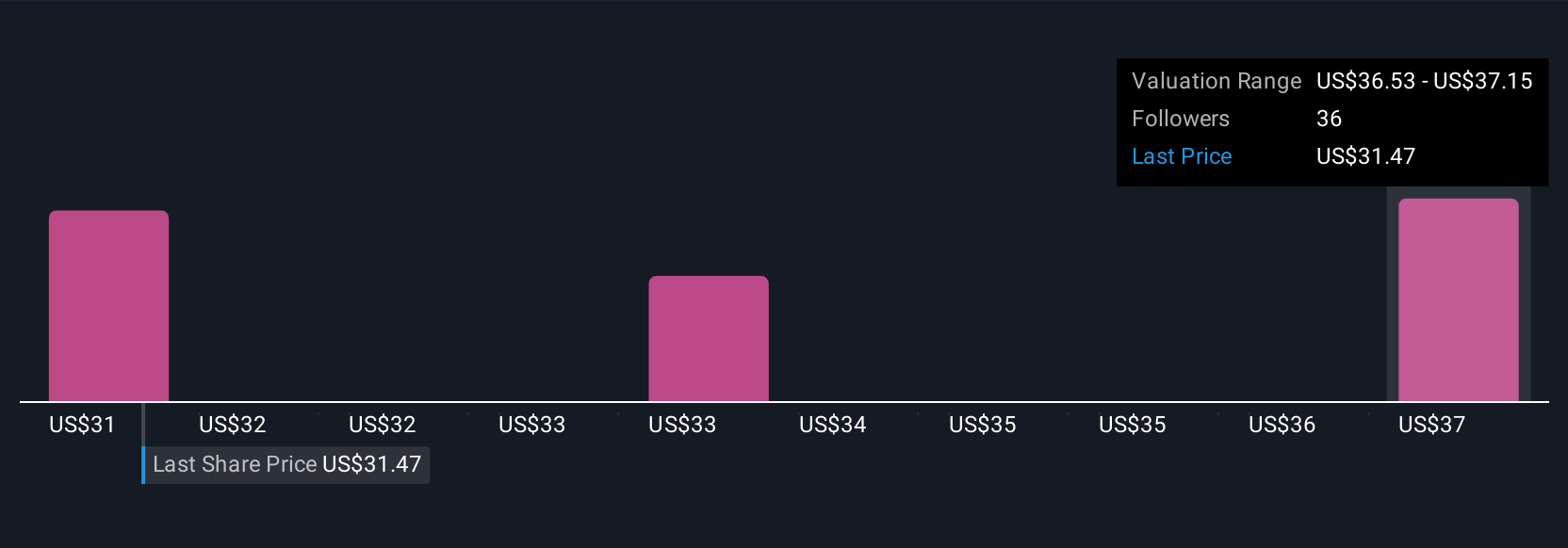

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es algo más que números; es su historia o perspectiva sobre una empresa como Pagaya Technologies, construida en torno a sus propias estimaciones de su valor razonable, ingresos futuros, ganancias y márgenes. Las narrativas vinculan la historia real de una empresa directamente a una previsión financiera y, a continuación, a un valor razonable en el que usted cree, ayudándole a dar sentido a las señales cambiantes del mercado. Esta herramienta, disponible en la página de la Comunidad de Simply Wall St (en la que confían millones de inversores), pone la inversión sofisticada al alcance de todos, permitiéndole construir o seguir fácilmente Narrativas y compararlas al instante. Las Narrativas también le ayudan a actuar con confianza mostrándole cómo se compara su Valor Justo con el precio de hoy, aclarándole si la acción podría ser una compra o una venta en este momento. Como se actualizan dinámicamente a medida que llegan nuevas noticias o beneficios, nunca se queda atrás. Por ejemplo, dos inversores pueden tener puntos de vista completamente diferentes sobre Pagaya: uno ve un gran recorrido al alza con un valor razonable de 54,00 dólares basado en la rápida expansión y los nuevos productos de IA, mientras que otro ve más riesgo y fija el valor razonable en 27,00 dólares, destacando la volatilidad del mercado y la competencia.

¿Crees que hay algo más en la historia de Pagaya Technologies? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Pagaya Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:PGY

Advertisement