Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de una pérdida permanente es el riesgo que me preocupa... y que preocupa a todos los inversores prácticos que conozco". Es natural considerar el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Como muchas otras empresas, Palo Alto Networks, Inc.(NASDAQ:PANW) recurre a la deuda. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Qué riesgo conlleva la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, queda a su merced. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Lo primero que hay que hacer al considerar el nivel de endeudamiento de una empresa es analizar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de Palo Alto Networks

¿Cuánta deuda tiene Palo Alto Networks?

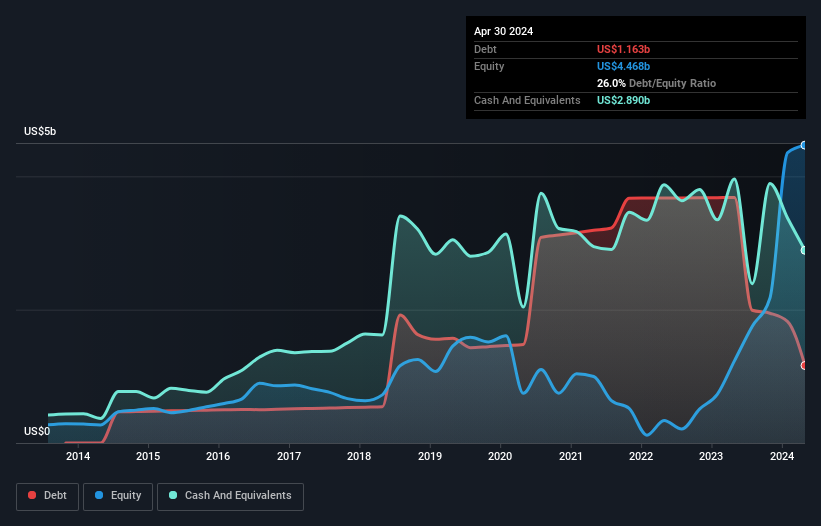

Como puede ver a continuación, Palo Alto Networks tenía 1.160 millones de dólares de deuda en abril de 2024, frente a los 3.680 millones de dólares del año anterior. Sin embargo, cuenta con 2.890 millones de dólares en efectivo para compensar esta deuda, lo que supone un efectivo neto de 1.730 millones de dólares.

¿Cuál es la salud del balance de Palo Alto Networks?

Podemos ver en el balance más reciente que Palo Alto Networks tenía pasivos por valor de 7.080 millones de dólares que vencían dentro de un año, y pasivos por valor de 6.380 millones de dólares que vencían después. Para compensar estas obligaciones, disponía de 2.890 millones de dólares en efectivo, así como de cuentas por cobrar valoradas en 2.290 millones de dólares que vencían en un plazo de 12 meses. Por tanto, sus pasivos superan la suma de su tesorería y sus créditos (a corto plazo) en 8.280 millones de dólares.

Dado que las acciones de Palo Alto Networks que cotizan en bolsa tienen un impresionante valor total de 110.500 millones de dólares, parece poco probable que este nivel de pasivo suponga una amenaza importante. Dicho esto, está claro que debemos seguir vigilando su balance, no sea que cambie a peor. Aunque tiene pasivos dignos de mención, Palo Alto Networks también tiene más efectivo que deuda, por lo que estamos bastante seguros de que puede gestionar su deuda con seguridad.

Mejor aún, Palo Alto Networks aumentó su EBIT un 489% el año pasado, lo que supone una mejora impresionante. Si se mantiene ese crecimiento, la deuda será aún más manejable en los próximos años. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Palo Alto Networks puede reforzar su balance con el tiempo. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Aunque Palo Alto Networks tiene efectivo neto en su balance, merece la pena echar un vistazo a su capacidad para convertir los beneficios antes de intereses e impuestos (EBIT) en flujo de caja libre, para ayudarnos a entender con qué rapidez está construyendo (o erosionando) ese saldo de efectivo. En los dos últimos años, Palo Alto Networks ha producido más flujo de caja libre que EBIT. Este tipo de fuerte conversión de efectivo nos emociona tanto como el público cuando suena el ritmo en un concierto de Daft Punk.

Resumiendo

Podemos entender que los inversores estén preocupados por el pasivo de Palo Alto Networks, pero nos tranquiliza el hecho de que tenga una tesorería neta de 1.730 millones de dólares. La guinda del pastel es que ha convertido el 559% de ese EBIT en flujo de caja libre, lo que le ha reportado 3.000 millones de dólares. Entonces, ¿es la deuda de Palo Alto Networks un riesgo? A nosotros no nos lo parece. Cuando se analizan los niveles de deuda, el balance es el lugar obvio para empezar. Pero, en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Hemos identificado 3 señales de advertencia en Palo Alto Networks (al menos 1 de las cuales es potencialmente grave) , y comprenderlas debería formar parte de su proceso de inversión.

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de valores de crecimiento con deuda neta cero 100% gratis, ahora mismo.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Palo Alto Networks puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.