Advertisement

La valoración de Okta tras caer un 4% y sus últimas iniciativas de ciberseguridad, a examen

Simply Wall St

Revisado por Bailey Pemberton

- Si alguna vez se ha preguntado si las acciones de Okta son una joya de valor o si se trata simplemente de un bombo publicitario, está en el lugar adecuado para obtener algo de claridad.

- En el último año, las acciones de Okta han subido un 10,0%, pero ha habido baches en el camino, incluyendo una caída del 4,3% la semana pasada y un movimiento a la baja del 8,3% en el último mes.

- Los últimos titulares se han centrado en las iniciativas de Okta en materia de identidad y ciberseguridad, que han atraído el interés de los inversores y suscitado un renovado debate sobre las perspectivas a largo plazo de la empresa. Las asociaciones estratégicas y las actualizaciones de productos siguen conformando el sentimiento en torno a la trayectoria de crecimiento de Okta.

- Actualmente, Okta obtiene una puntuación de 3 sobre 6 en nuestras comprobaciones de valoración, así que vamos a explorar lo que eso significa utilizando los principales enfoques de valoración. Esté atento a una forma aún más inteligente de interpretar esto al final.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Okta

El modelo de flujo de caja descontado (DCF) estima el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este enfoque se utiliza ampliamente porque tiene en cuenta tanto el rendimiento financiero actual como el potencial de crecimiento futuro.

Para Okta, el modelo DCF comienza con su último flujo de caja libre de doce meses, que asciende a 830 millones de dólares. Las estimaciones de los analistas sugieren que Okta aumentará constantemente su FCF, alcanzando alrededor de 1.280 millones de dólares en 2030. En particular, las estimaciones de los analistas están disponibles para los próximos cinco años. Otras proyecciones proceden de la propia modelización de Simply Wall St.

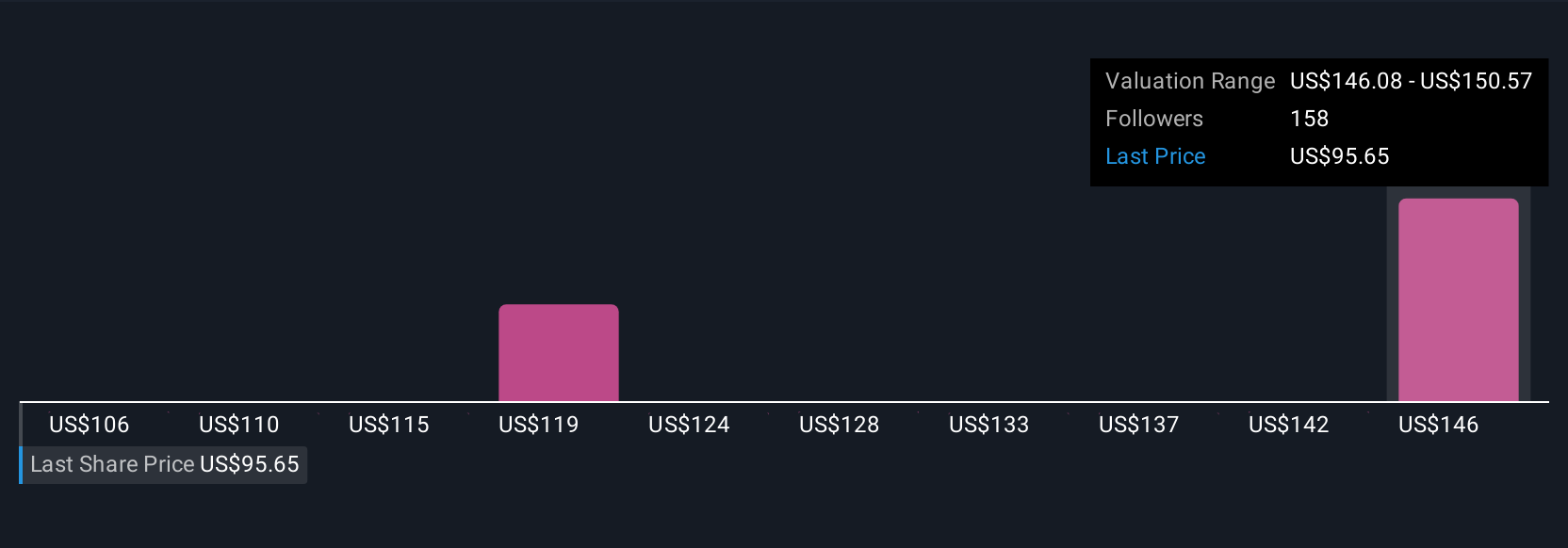

Utilizando el modelo 2 Stage Free Cash Flow to Equity, el valor razonable intrínseco de Okta se calcula en 118,78 dólares por acción. Según el análisis actual, esto implica que las acciones de Okta cotizan con un descuento del 31,8% respecto a su valor razonable. Esto indica una infravaloración significativa.

Este importante descuento sugiere que, basándose en la generación de flujo de caja a largo plazo, el mercado puede estar valorando las acciones de Okta de forma demasiado conservadora en relación con sus perspectivas de crecimiento y su perfil de flujo de caja.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Okta está infravalorada en un 31,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 905 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Okta frente a beneficios

Para las empresas rentables, la relación Precio/Ganancias (PE) es a menudo la forma más eficaz de comparar la valoración, ya que refleja directamente cuánto están dispuestos a pagar los inversores por cada dólar de ganancias. Un PE bajo puede sugerir que una acción es barata en relación con su potencial de beneficios, mientras que un PE más alto puede reflejar fuertes expectativas de crecimiento o menores riesgos.

Sin embargo, lo que se considera un PER "normal" o "justo" depende tanto de las normas del sector como de factores específicos de cada empresa. Unas perspectivas de crecimiento más altas y unos riesgos menores suelen justificar un PER más alto. Un menor crecimiento o una mayor incertidumbre reducen el valor razonable.

Okta cotiza actualmente a un ratio PE de 85,0x. Esto está muy por encima de la media de la industria de TI de 27,4x y la media de su grupo de pares, que se sitúa en 29,1x. Para obtener una visión más personalizada, Simply Wall St calcula un ratio justo patentado. Este enfoque va más allá de los promedios de pares o de la industria mediante la incorporación de factores tales como el crecimiento de las ganancias de Okta, los márgenes de beneficio, la capitalización de mercado y el perfil de riesgo. En el caso de Okta, este Fair Ratio es de 40,8 veces.

El Ratio Justo ofrece una referencia más matizada porque tiene en cuenta atributos únicos de la empresa en lugar de basarse únicamente en comparaciones generales. Dado que el PER actual de Okta es sustancialmente superior a su Ratio Justo, la acción parece sobrevalorada según este enfoque.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1418 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su Narrativa Okta

Anteriormente mencionamos que hay una manera aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, un enfoque más inteligente y dinámico para tomar decisiones de inversión.

Una narrativa es su historia de inversión para una empresa como Okta, combinando su perspectiva única con los números, como sus suposiciones sobre el valor razonable, los ingresos futuros, las ganancias y los márgenes de beneficio. En lugar de basarse en promedios o modelos únicos, las narrativas conectan la historia de una empresa con un pronóstico financiero y luego con un valor razonable procesable, lo que le permite ver el panorama general detrás de los números.

Las Narrativas son fáciles de usar y están disponibles en la plataforma de Simply Wall St en la página Comunidad, en la que confían millones de inversores. Le ayudan a tomar decisiones claras de compra o venta mostrándole cómo se compara su valor razonable previsto con el precio actual de la acción. Las narrativas también se actualizan automáticamente cuando se publica nueva información, como beneficios o noticias, para que su visión de la inversión siga siendo relevante.

Por ejemplo, una Narrativa valora Okta en 147,87 $ por acción, centrándose en que la rentabilidad está finalmente al alcance, mientras que otra perspectiva más prudente establece un valor razonable en 75,00 $, haciendo hincapié en los riesgos competitivos y un crecimiento más lento. Las narrativas le permiten reflejar su propia historia y adaptarse a medida que Okta cambia, haciendo que la inversión inteligente sea realmente accesible.

¿Crees que hay algo más en la historia de Okta? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Okta puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:OKTA

Advertisement