Algunos dicen que la volatilidad, más que la deuda, es la mejor manera de pensar en el riesgo como inversor, pero Warren Buffett dijo que "la volatilidad está lejos de ser sinónimo de riesgo". Así que podría ser obvio que hay que tener en cuenta la deuda, cuando se piensa en el riesgo de cualquier acción, porque demasiada deuda puede hundir una empresa. Es importante señalar que Kaltura, Inc.(NASDAQ:KLTR) tiene deuda. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Cuándo es un problema la deuda?

La deuda y otros pasivos se convierten en un riesgo para una empresa cuando no puede cumplir fácilmente esas obligaciones, ya sea con flujo de caja libre o mediante la obtención de capital a un precio atractivo. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas en quiebra son liquidadas sin piedad por sus banqueros. Sin embargo, es más frecuente (aunque costoso) que una empresa tenga que emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. Cuando examinamos los niveles de deuda, primero consideramos los niveles de efectivo y de deuda, juntos.

Vea nuestro último análisis de Kaltura

¿Cuál es la deuda neta de Kaltura?

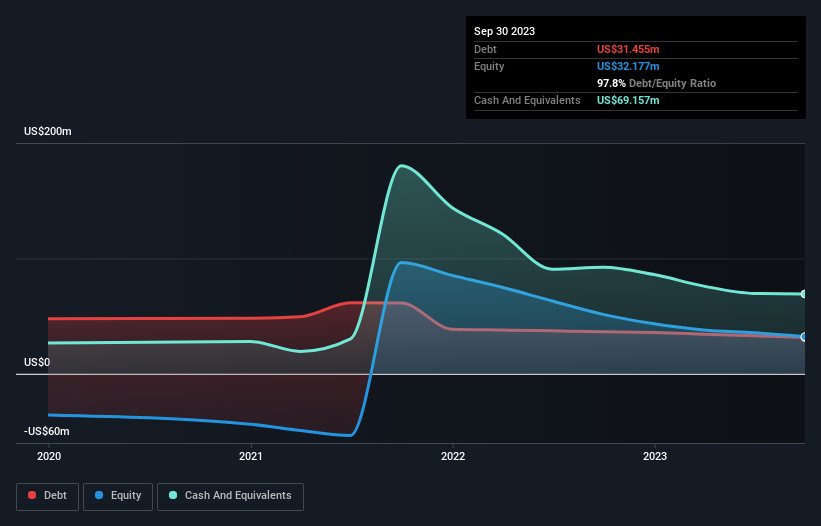

La siguiente imagen, en la que puede hacer clic para obtener más detalles, muestra que Kaltura tenía una deuda de 31,5 millones de dólares a finales de septiembre de 2023, una reducción desde los 36,5 millones de dólares de hace un año. Pero por otro lado también tiene 69,2 millones de dólares en efectivo, lo que lleva a una posición de caja neta de 37,7 millones de dólares.

¿Cuál es la solidez del balance de Kaltura?

Los últimos datos del balance muestran que Kaltura tenía pasivos por valor de 127,0 millones de dólares que vencían dentro de un año, y pasivos por valor de 20,3 millones de dólares que vencían después. Como contrapartida, disponía de 69,2 millones de dólares en efectivo y 21,9 millones de dólares en cuentas por cobrar que vencían en un plazo de 12 meses. Por tanto, su pasivo supera la suma de su tesorería y sus créditos (a corto plazo) en 56,3 millones de dólares.

Kaltura tiene una capitalización bursátil de 199,4 millones de dólares, por lo que es muy probable que pudiera obtener efectivo para mejorar su balance, si surgiera la necesidad. Sin embargo, merece la pena examinar de cerca su capacidad para pagar la deuda. Aunque tiene pasivos dignos de mención, Kaltura también tiene más efectivo que deuda, por lo que estamos bastante seguros de que puede gestionar su deuda con seguridad. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Kaltura para mantener un balance saneado en el futuro. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

En el último año, Kaltura no fue rentable a nivel de EBIT, pero consiguió aumentar sus ingresos un 4,4%, hasta 175 millones de dólares. Ese ritmo de crecimiento es un poco lento para nuestro gusto, pero hace falta de todo para hacer un mundo.

¿Cuál es el riesgo de Kaltura?

No nos cabe duda de que las empresas con pérdidas son, en general, más arriesgadas que las rentables. Y observamos que Kaltura tuvo pérdidas de beneficios antes de intereses e impuestos (EBIT) en el último año. De hecho, en ese tiempo gastó 19 millones de dólares en efectivo y registró unas pérdidas de 49 millones de dólares. Pero la gracia salvadora son los 37,7 millones de dólares del balance. Esto significa que podría seguir gastando al ritmo actual durante más de dos años. En resumen, somos un poco escépticos, ya que parece bastante arriesgado en ausencia de flujo de caja libre. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Por ejemplo, hemos identificado 2 señales de advertencia para Kaltura que debería tener en cuenta.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Kaltura puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.