Advertisement

Estas 4 medidas indican que DocuSign (NASDAQ:DOCU) está utilizando la deuda de forma segura

El legendario gestor de fondos Li Lu (al que apoyó Charlie Munger) dijo una vez: "El mayor riesgo de una inversión no es la volatilidad de los precios, sino si sufrirá una pérdida permanente de capital". Así que puede resultar obvio que hay que tener en cuenta la deuda cuando se piensa en el riesgo de una acción determinada, porque demasiada deuda puede hundir a una empresa. Es importante destacar que DocuSign, Inc.(NASDAQ:DOCU) tiene deuda. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Cuándo es peligrosa la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio distorsionado. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Lo primero que hay que hacer al considerar el nivel de endeudamiento de una empresa es analizar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis de DocuSign

¿Cuál es la deuda neta de DocuSign?

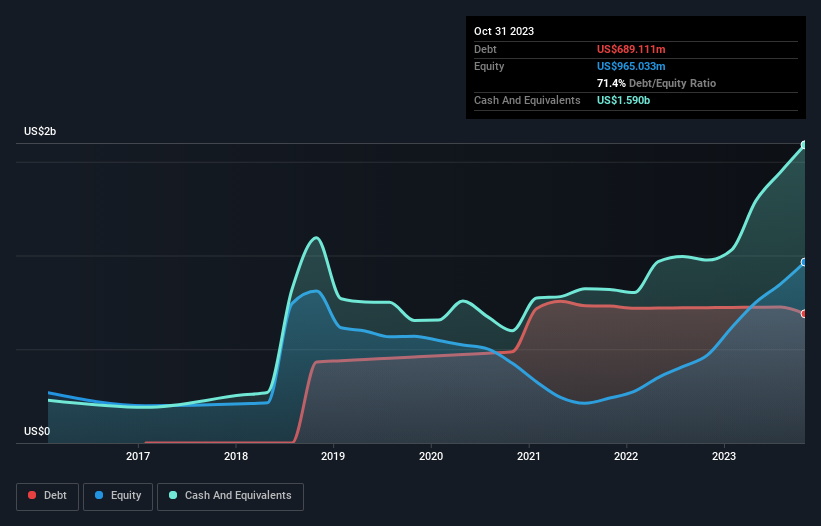

Puede hacer clic en el siguiente gráfico para ver las cifras históricas, pero muestra que DocuSign tenía 689,1 millones de dólares de deuda en octubre de 2023, por debajo de los 721,8 millones de dólares de un año antes. Sin embargo, su balance muestra que tiene 1.590 millones de dólares en efectivo, por lo que en realidad tiene 901,1 millones de dólares de efectivo neto.

¿Cómo de sano es el balance de DocuSign?

Haciendo zoom en los últimos datos del balance, podemos ver que DocuSign tenía pasivos por valor de 2.190 millones de dólares con vencimiento a 12 meses y pasivos por valor de 183,4 millones de dólares con vencimiento posterior. Como contrapartida, disponía de 1.590 millones de dólares en efectivo y 379,8 millones de dólares en cuentas a cobrar con vencimiento a menos de 12 meses. Por tanto, sus pasivos superan la suma de su tesorería y sus créditos (a corto plazo) en 402,5 millones de dólares.

Dado que DocuSign tiene una enorme capitalización bursátil de 10.600 millones de dólares, es difícil creer que estos pasivos supongan una gran amenaza. Sin embargo, creemos que merece la pena vigilar la solidez de su balance, ya que puede cambiar con el tiempo. A pesar de sus notables pasivos, DocuSign cuenta con efectivo neto, por lo que es justo decir que no tiene una pesada carga de deuda.

Aunque DocuSign registró pérdidas a nivel de EBIT el año pasado, también es bueno ver que generó 53 millones de dólares de EBIT en los últimos doce meses. Cuando se analizan los niveles de deuda, el balance es el lugar obvio para empezar. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de DocuSign para mantener un balance saneado en el futuro. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Pero nuestra última consideración también es importante, porque una empresa no puede pagar la deuda con beneficios sobre el papel; necesita dinero en efectivo. Aunque DocuSign tiene efectivo neto en su balance, merece la pena echar un vistazo a su capacidad para convertir los beneficios antes de intereses e impuestos (EBIT) en flujo de caja libre, para ayudarnos a entender lo rápido que está construyendo (o erosionando) ese saldo de efectivo. Afortunadamente para los accionistas, DocuSign produjo más flujo de caja libre que EBIT en el último año. Ese tipo de fuerte generación de efectivo nos alegra el corazón como un cachorro en un traje de abejorro.

Resumiendo

Aunque siempre es sensato fijarse en el pasivo total de una empresa, es muy tranquilizador que DocuSign tenga 901,1 millones de dólares en efectivo neto. Y nos impresionó con un flujo de caja libre de 752 millones de dólares, un 1.418% de su EBIT. Entonces, ¿es la deuda de DocuSign un riesgo? A nosotros no nos lo parece. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Estos riesgos pueden ser difíciles de detectar. Todas las empresas los tienen, y hemos detectado 1 señal de advertencia para DocuSign que debería conocer.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si DocuSign puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:DOCU

Advertisement