Advertisement

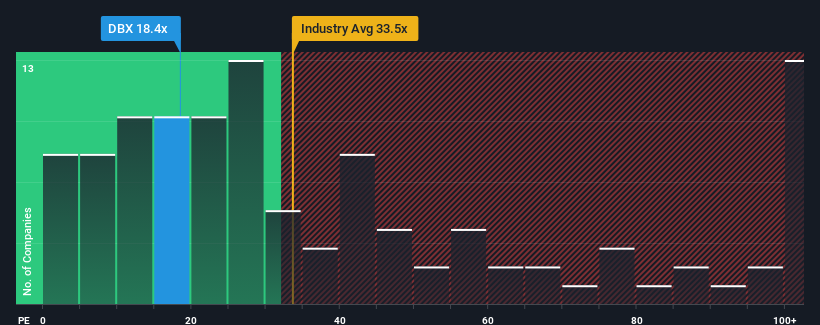

No habrá muchos que piensen que la relación precio/beneficios (o "PER") de 18,4 veces de Dropbox, Inc.(NASDAQ:DBX) merezca una mención cuando la mediana de PER en Estados Unidos es similar, en torno a 17 veces. Aunque puede que esto no llame la atención, si la relación precio/beneficio no está justificada, los inversores podrían estar perdiendo una oportunidad potencial o ignorando una decepción inminente.

Hemos descubierto 2 señales de advertencia sobre Dropbox. Véalas gratis.No cabe duda de que Dropbox ha estado haciendo un buen trabajo últimamente, ya que sus beneficios han crecido más que los de la mayoría de las demás empresas. Una posibilidad es que el PER sea moderado porque los inversores piensan que este fuerte rendimiento de los beneficios podría estar a punto de remitir. Si no es así, los accionistas actuales tienen motivos para ser optimistas sobre la evolución futura de la cotización.

Consulta nuestro último análisis de Dropbox

¿Hay algún crecimiento para Dropbox?

La relación precio/beneficio de Dropbox sería la típica para una empresa de la que solo se espera un crecimiento moderado y, lo que es más importante, un rendimiento en línea con el mercado.

Si repasamos el último año de crecimiento de los beneficios, la empresa registró un digno aumento del 6,9%. El último trienio también ha registrado un excelente aumento global del 82% en el BPA, ayudado en cierta medida por su rendimiento a corto plazo. Así que podemos empezar confirmando que la empresa ha hecho un gran trabajo de crecimiento de los beneficios durante ese tiempo.

De cara al futuro, las estimaciones de los once analistas que cubren la compañía sugieren que los beneficios deberían crecer un 17% anual en los próximos tres años. Mientras tanto, se prevé que el resto del mercado crezca sólo un 10% anual, lo que resulta notablemente menos atractivo.

A la luz de esto, es curioso que el PER de Dropbox se sitúe en línea con la mayoría de las demás empresas. Al parecer, algunos accionistas se muestran escépticos ante las previsiones y han estado aceptando precios de venta más bajos.

La clave

Utilizar únicamente la relación precio/beneficios para determinar si debes vender tus acciones no es sensato, sin embargo, puede ser una guía práctica de las perspectivas futuras de la empresa.

Nuestro examen de las previsiones de los analistas de Dropbox reveló que sus perspectivas de beneficios superiores no están contribuyendo a su PER tanto como habríamos predicho. Podría haber algunas amenazas no observadas a los beneficios que impidan que el PER se corresponda con las perspectivas positivas. Parece que algunos están anticipando la inestabilidad de los beneficios, porque estas condiciones normalmente deberían impulsar el precio de la acción.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado dos señales de advertencia para Dropbox que deberías tener en cuenta, y una de ellas es potencialmente grave.

Si estos riesgos te hacen reconsiderar tu opinión sobre Dropbox, explora nuestra lista interactiva de valores de alta calidad para hacerte una idea de qué más hay ahí fuera.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Dropbox puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Te preocupa el contenido? Ponte en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:DBX

Advertisement