Stock Analysis

Tres empresas estadounidenses en crecimiento con un alto nivel de participación interna y un crecimiento mínimo de los ingresos del 10%.

Reviewed by Simply Wall St

En un contexto de fluctuación de las condiciones del mercado, con el Dow alcanzando nuevos máximos y los valores tecnológicos enfrentándose a caídas, los inversores observan atentamente las tendencias y los cambios en diversos sectores. En este contexto, las empresas en crecimiento con un alto nivel de participación de inversores internos pueden resultar especialmente atractivas, ya que a menudo indican una gran confianza en el futuro de la empresa por parte de quienes mejor la conocen.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.3% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 22.1% |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 21.3% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 12% | 33.6% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.1% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 94.7% |

Examinaremos una selección de los resultados de nuestro screener.

AvePoint (NasdaqGS:AVPT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: AvePoint, Inc. opera como proveedor de software de gestión de datos nativo de la nube en regiones como Norteamérica, Europa, Oriente Medio, África y Asia Pacífico, con una capitalización de mercado de aproximadamente 1.920 millones de dólares.

Operaciones: La empresa genera ingresos principalmente de su segmento de software y programación, por un total aproximado de 286,79 millones de dólares.

Titularidad de información privilegiada: 37.2%

Previsión de crecimiento de los ingresos: 16,5% anual.

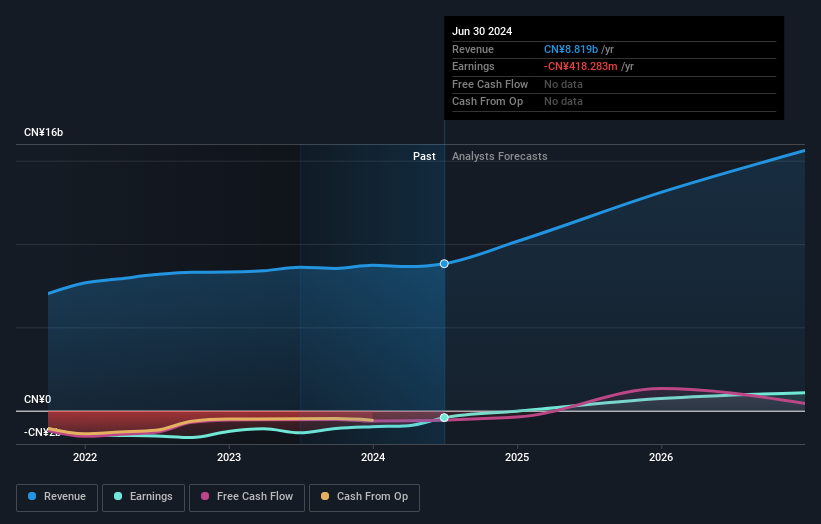

AvePoint, recientemente eliminada de varios índices Russell pero añadida al índice Russell 2000 Growth-Defensive, muestra un escenario financiero mixto. A pesar de una reducción de las pérdidas netas en el primer trimestre de 2024 a 1,72 millones de USD desde los 9,2 millones de USD interanuales y una previsión de crecimiento positivo de los ingresos del 16,5% anual, persisten los retos con su baja rentabilidad prevista de los fondos propios del 14,7%. En los últimos tres meses no se han producido compras ni ventas sustanciales, lo que refleja un cauto optimismo entre los conocedores de la trayectoria de crecimiento de la empresa en medio de ajustes operativos y esfuerzos de reposicionamiento en el mercado.

- Sumérjase aquí en los detalles de AvePoint con nuestro exhaustivo informe de previsiones de crecimiento.

- El informe de valoración que hemos elaborado sugiere que el precio actual de AvePoint podría estar inflado.

Fiverr International (NYSE:FVRR)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Fiverr International Ltd. opera un mercado online global con una capitalización de mercado de aproximadamente 909,50 millones de dólares.

Operaciones: La empresa genera sus ingresos principalmente del segmento de software y servicios de Internet, por un total de 366,94 millones de dólares.

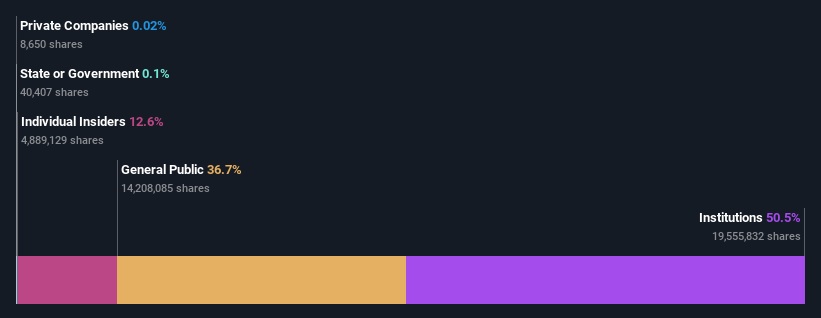

Titularidad de información privilegiada: 12.6%

Previsión de crecimiento de los ingresos: 10,2% anual

Fiverr International, tras haber pasado recientemente a ser rentable en el primer trimestre de 2024, registró unos ingresos netos de 0,788 millones de dólares, una mejora significativa con respecto a las pérdidas netas de 4,27 millones de dólares del año anterior. Con una previsión de crecimiento de los ingresos de entre el 5% y el 7% anual, el comportamiento de la empresa en el mercado se ve reforzado por unas sólidas previsiones de crecimiento de los beneficios del 53,64% anual, por encima de la previsión del mercado estadounidense del 14,8%. A pesar de cotizar un 69,9% por debajo de su valor razonable estimado y de experimentar una dilución de los accionistas durante el último año, el elevado rendimiento previsto de los fondos propios de Fiverr (20,9%) sugiere un fuerte potencial de rentabilidad en el futuro.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Fiverr International leyendo nuestro informe de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Fiverr International podría ser demasiado optimista.

Grupo ZKH (NYSE:ZKH)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: ZKH Group Limited es una empresa con sede en la República Popular China que opera una plataforma de comercio y servicios para productos de mantenimiento, reparación y operación (MRO), incluidas piezas de repuesto y productos químicos, con una capitalización de mercado de aproximadamente 0,61 mil millones de dólares.

Operaciones: La empresa genera unos ingresos de 8.640 millones de yenes chinos, principalmente a través del comercio y los servicios de productos industriales entre empresas.

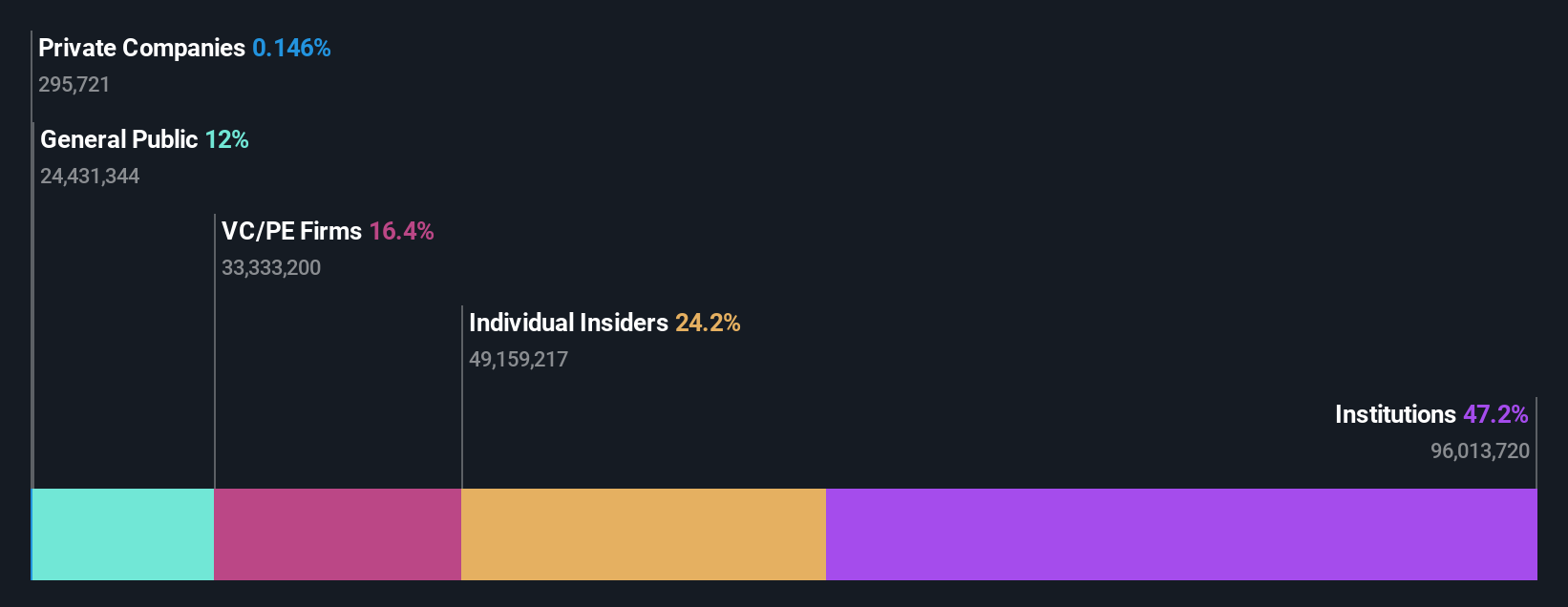

Tenencia de información privilegiada: 17.7%

Previsión de crecimiento de ingresos: 21,8% anual.

ZKH Group, en medio de un mercado volátil, ha anunciado una recompra de acciones de 50 millones de dólares, señal de confianza por parte de la dirección. A pesar de las recientes dificultades financieras, con una pérdida neta en el primer trimestre de 2024, ZKH está preparada para un crecimiento significativo, con una previsión de crecimiento de los ingresos del 21,8% anual. Los movimientos estratégicos de la empresa y la elevada participación de sus accionistas sugieren un potencial de creación de valor sustancial a medida que se acerca a la rentabilidad en los próximos tres años, respaldado por unas sólidas previsiones de crecimiento de los beneficios del 104,4% anual.

- Navegue por los entresijos del Grupo ZKH con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de ZKH Group en el mercado.

Convertir ideas en acciones

- Navegue por el inventario completo de 181 Compañías estadounidenses de rápido crecimiento con alta participación de inversores aquí.

- ¿Ya ha invertido en estos valores? Manténgase al tanto de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted mantenerse informados y proactivos.

- Tome las riendas de su futuro financiero con Simply Wall St, que ofrece gratuitamente a todos los inversores un conocimiento profundo de los mercados internacionales.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.