A pesar de que Altair Engineering (NASDAQ:ALTR) ha perdido 276 millones de dólares de capitalización bursátil en los últimos 7 días, los accionistas han subido un 117% en 5 años.

El peor resultado, tras comprar acciones de una empresa (suponiendo que no haya apalancamiento), sería que perdieras todo el dinero que pusiste. Pero cuando se elige una empresa que está realmente floreciente, se puede ganar más del 100%. Por ejemplo, el precio de las acciones de Altair Engineering Inc.(NASDAQ:ALTR) ha subido un impresionante 117% en los últimos cinco años. Ha bajado un 4,0% en los últimos siete días.

A la luz de la caída del 4,0% de las acciones en la última semana, queremos investigar la historia a más largo plazo, y ver si los fundamentos han sido el motor de la rentabilidad positiva de cinco años de la empresa.

Eche un vistazo a nuestro último análisis de Altair Engineering

Dado que Altair Engineering no obtuvo beneficios en los últimos doce meses, nos centraremos en el crecimiento de los ingresos para formarnos una idea rápida de su evolución empresarial. Los accionistas de empresas no rentables suelen desear un fuerte crecimiento de los ingresos. Esto se debe a que un rápido crecimiento de los ingresos puede extrapolarse fácilmente a la previsión de beneficios, a menudo de un tamaño considerable.

En los últimos 5 años, los ingresos de Altair Engineering crecieron un 8,3% anual. Es una tasa de crecimiento a largo plazo bastante buena. En términos generales, este sólido progreso bien puede reflejarse en la saludable subida del precio de la acción, del 17% anual en cinco años. Dado que la empresa ha progresado adecuadamente en la línea superior, valdría la pena echar un vistazo a la tendencia de crecimiento. La aceleración del crecimiento puede ser señal de un punto de inflexión e indicar que se avecinan beneficios. Merece la pena observar el 100%.

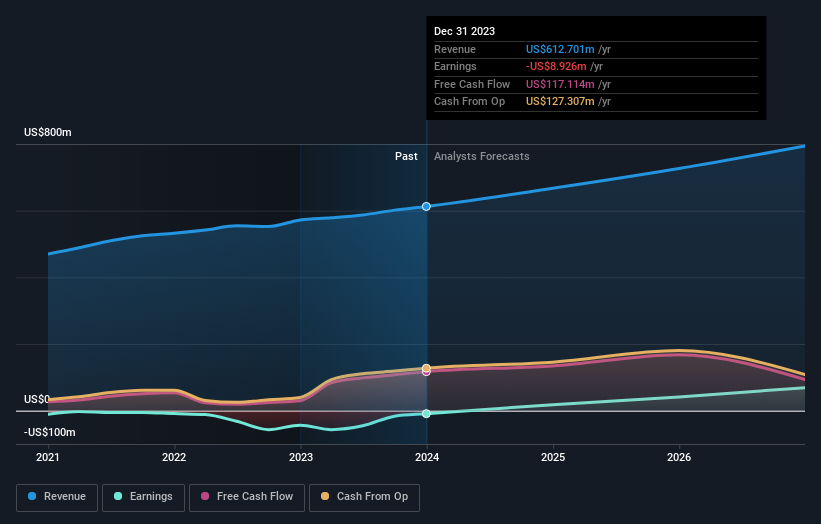

A continuación puede ver cómo han cambiado los beneficios y los ingresos a lo largo del tiempo (descubra los valores exactos haciendo clic en la imagen).

Altair Engineering es un valor muy conocido, con abundante cobertura de analistas, lo que sugiere cierta visibilidad sobre el crecimiento futuro. Dado que disponemos de un buen número de previsiones de analistas, puede que merezca la pena echar un vistazo a este gráfico gratuito que muestra las estimaciones de consenso.

Una perspectiva diferente

Los accionistas de Altair Engineering obtuvieron una rentabilidad total del 19% durante el año. Desgraciadamente, esta rentabilidad es inferior a la del mercado. El lado positivo es que la ganancia fue en realidad mejor que la rentabilidad media anual del 17% durante cinco años. Esto podría indicar que la empresa se está ganando a nuevos inversores, a medida que persigue su estrategia. Aunque merece la pena considerar los distintos efectos que las condiciones del mercado pueden tener en el precio de las acciones, hay otros factores que son aún más importantes. Pensemos, por ejemplo, en el siempre presente espectro del riesgo de inversión. Hemos identificado 2 señales de advertencia en Altair Engineering , y comprenderlas debería formar parte de su proceso de inversión.

Por supuesto, Altair Engineering puede no ser la mejor acción para comprar. Por ello, le recomendamos que consulte esta colección gratuita de valores de crecimiento.

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas de mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Altair Engineering puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.