Advertisement

Los inversores de Adobe (NASDAQ:ADBE) estarán satisfechos con su notable rentabilidad del 32% en los últimos cinco años

Cuando compra y mantiene una acción a largo plazo, lo que quiere es que le proporcione una rentabilidad positiva. Pero más que eso, probablemente quiere que suba más que la media del mercado. Desafortunadamente para los accionistas, aunque el precio de las acciones de Adobe Inc.(NASDAQ:ADBE) ha subido un 32% en los últimos cinco años, eso es menos que la rentabilidad del mercado. El último año ha sido decepcionante, con una caída del 15% en ese periodo.

Teniendo esto en cuenta, vale la pena ver si los fundamentos subyacentes de la empresa han sido el motor del rendimiento a largo plazo, o si hay algunas discrepancias.

Vea nuestro último análisis de Adobe

En su ensayo The Superinvestors of Graham-and-Doddsville (Los superinversores de Graham y Doddsville ), Warren Buffett describió cómo los precios de las acciones no siempre reflejan racionalmente el valor de una empresa. Una forma de examinar cómo ha cambiado el sentimiento del mercado a lo largo del tiempo es observar la interacción entre el precio de las acciones de una empresa y sus beneficios por acción (BPA).

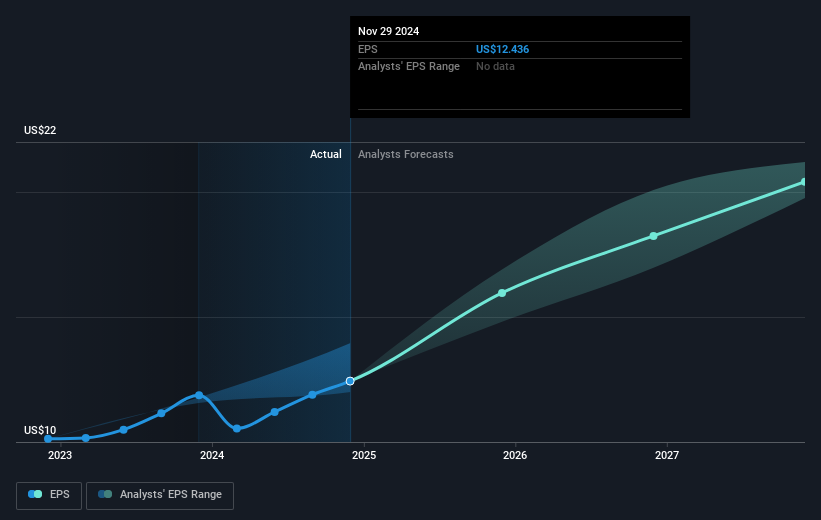

Durante cinco años de crecimiento del precio de las acciones, Adobe logró un crecimiento compuesto de los beneficios por acción (BPA) del 16% anual. Este crecimiento del BPA es superior al aumento medio anual del 6% del precio de la acción. Por lo tanto, parece que el mercado se ha vuelto relativamente pesimista con respecto a la empresa.

Los beneficios por acción de la empresa (a lo largo del tiempo) se muestran en la siguiente imagen (haga clic para ver las cifras exactas).

Probablemente merezca la pena señalar que en el último trimestre hemos asistido a una importante compra de información privilegiada, lo que consideramos positivo. Dicho esto, creemos que las tendencias de crecimiento de los beneficios y los ingresos son factores aún más importantes a tener en cuenta. Antes de comprar o vender una acción, siempre recomendamos un examen minucioso de las tendencias históricas de crecimiento, disponibles aquí..

Una perspectiva diferente

Mientras que el mercado en general ganó alrededor de un 24% en el último año, los accionistas de Adobe perdieron un 15%. Sin embargo, hay que tener en cuenta que incluso los mejores valores a veces obtienen resultados inferiores a los del mercado en un periodo de doce meses. Los inversores a largo plazo no estarían tan disgustados, ya que habrían ganado un 6%, cada año, durante cinco años. Si los datos fundamentales siguen indicando un crecimiento sostenible a largo plazo, la venta masiva actual podría ser una oportunidad digna de consideración. Está muy bien que los iniciados hayan estado comprando acciones, pero le sugerimos que compruebe aquí a qué precio compraban los iniciados.

Adobe no es el único valor que compran los iniciados. Para aquellos a los que les guste encontrar empresas menos conocidas, esta lista gratuita de empresas en crecimiento con compras recientes de información privilegiada podría ser justo lo que buscan.

Tenga en cuenta que los rendimientos del mercado que se citan en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Adobe puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version.

Advertisement