Advertisement

La expansión de la IA de Adobe y la alianza con Google podrían cambiar los argumentos para invertir en Adobe (ADBE)

Simply Wall St

Revisado por Sasha Jovanovic

- En Adobe MAX 2025, Adobe anunció un amplio conjunto de nuevas herramientas impulsadas por IA en todas sus aplicaciones de Creative Cloud y reveló la ampliación de las asociaciones con Google Cloud y YouTube para integrar modelos de IA generativa líderes en el sector y permitir la publicación directa de contenidos para los creadores. Estas actualizaciones incluyen nuevos asistentes de IA, capacidades mejoradas de generación de vídeo e imágenes, soluciones mejoradas para la cadena de suministro de contenidos empresariales y el despliegue de modelos de IA personalizables y específicos para cada marca, tanto para profesionales como para empresas.

- Destaca la colaboración con Google Cloud y YouTube, ya que aúna la tecnología de IA de vanguardia con el software creativo de Adobe, ofreciendo a los usuarios mayor flexibilidad, eficiencia y acceso a un ecosistema más amplio de modelos generativos avanzados.

- Examinaremos cómo la integración por parte de Adobe de los modelos avanzados de IA de Google en sus aplicaciones creativas podría remodelar la narrativa de inversión de la empresa.

Los mejores valores de IA de la actualidad pueden estar más allá de gigantes como Nvidia y Microsoft. Encuentre la próxima gran oportunidad con estas 25 empresas más pequeñas centradas en la IA con un fuerte potencial de crecimiento a través de la innovación en fase inicial en el aprendizaje automático, la automatización y la inteligencia de datos que podrían financiar su jubilación.

Adobe Investment Narrative Recap

Para ser accionista de Adobe, tienes que creer que la rápida innovación en IA de la empresa, especialmente la integración de modelos de terceros a través de Creative Cloud, ayudará a Adobe a mantener su liderazgo a medida que evolucionen las necesidades de los creadores. Las recientes actualizaciones de Adobe MAX, como las nuevas asociaciones con Google Cloud y YouTube, muestran el enfoque de Adobe en la expansión de su ecosistema y el alcance de sus productos. Sin embargo, a corto plazo, el mayor catalizador sigue siendo la adopción continua del producto entre los profesionales y las empresas, mientras que la complejidad de ejecución en la integración de múltiples modelos de IA es un riesgo continuo. Por el momento, estos anuncios no parecen cambiar sustancialmente los riesgos o catalizadores más inmediatos de la empresa.

La ampliación de la asociación con Google Cloud, que ofrece a los clientes de Adobe acceso a potentes modelos generativos de IA directamente en sus aplicaciones preferidas, es especialmente relevante. A medida que las organizaciones tratan de crear más contenidos a través de los canales, esta colaboración podría ayudar a agilizar los flujos de trabajo creativos y mejorar la adopción de las nuevas ofertas de suscripción de Adobe, un área estrechamente vinculada a los catalizadores del crecimiento. El impacto dependerá de la facilidad con la que Adobe pueda combinar los modelos de socios con sus productos principales sin añadir fricción para los usuarios o complejidad operativa entre bastidores.

Pero, si bien la IA puede abrir nuevas oportunidades, los inversores deben ser conscientes de que una mayor dependencia de socios externos también puede...

Lea el artículo completo sobre Adobe (¡es gratis!)

Las perspectivas de Adobe prevén unos ingresos de 29.300 millones de dólares y unos beneficios de 8.700 millones de dólares para 2028. Esta proyección se basa en una tasa de crecimiento anual de los ingresos del 9,0% y un aumento de los beneficios de 1.800 millones de dólares desde el nivel actual de 6.900 millones de dólares.

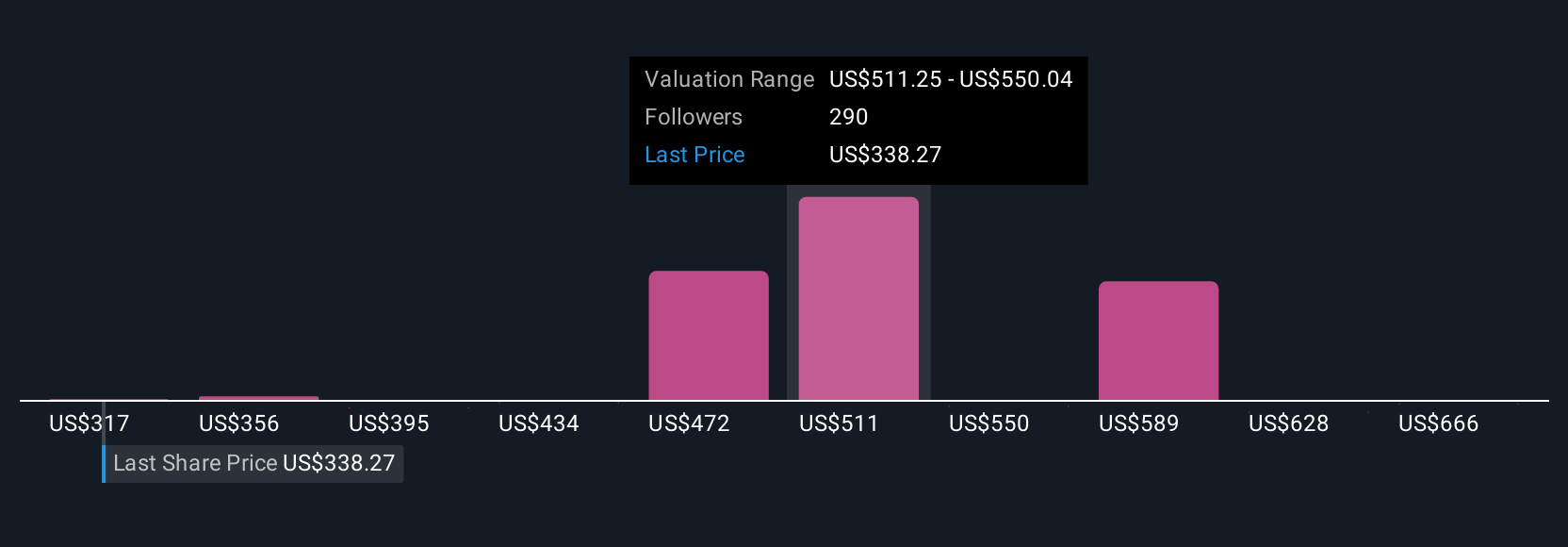

Descubra cómo las previsiones de Adobe arrojan un valor razonable de 456,18 $, un 39% al alza respecto a su precio actual.

Explorar otras perspectivas

Algunas de las previsiones más bajas de los analistas antes de esta noticia esperaban que los ingresos de Adobe crecieran sólo un 7% anual y que los márgenes de beneficio cayeran ligeramente. Estos analistas son mucho más cautelosos sobre los riesgos en torno a la ejecución de la IA y la adopción de los usuarios, por lo que vale la pena explorar hasta qué punto sus propias opiniones se alinean con sus expectativas más reservadas, y considerar si los últimos lanzamientos de productos podrían cambiar esas suposiciones.

Explore otras 87 estimaciones del valor razonable de Adobe: ¡por qué las acciones podrían valer hasta un 83% más que el precio actual!

Construya su propia narrativa de Adobe

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre Adobe es nuestro análisis que destaca 4 recompensas clave que podrían influir en su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Adobe proporciona un análisis fundamental exhaustivo resumido en una única imagen, el copo de nieve, que facilita la evaluación de la salud financiera general de Adobe de un vistazo.

¿No hay oportunidad en Adobe?

Nuestros mejores hallazgos bursátiles pasan desapercibidos, por ahora. Entre pronto:

- La IA está a punto de cambiar la atención sanitaria. Estos 32 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

- Descubra la próxima gran novedad con valores a un centavo financieramente sólidos que equilibran el riesgo y la recompensa.

- Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Adobe puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ADBE

Advertisement