Advertisement

Principales conclusiones de este análisis

- TSM obtuvo unos excelentes resultados en el cuarto trimestre.

- Los márgenes y el historial de dividendos de la empresa deberían convertirla en una gran inversión al precio adecuado

- Aunque la valoración actual no es del todo descabellada, puede que no ofrezca un margen de seguridad a los inversores.

Taiwan Semiconductor Manufacturing ( NYSE: TSM ) presentó unos excelentes resultados del cuarto trimestre, lo que provocó una subida de sus acciones de hasta el 9% el jueves. Las ventas fueron inferiores a las previstas, pero un 26,7% superiores a las de hace un año. El beneficio por acción aumentó un 58%, hasta 1,82 dólares, 7 céntimos por encima de las estimaciones del consenso.

El margen bruto de TSM mejoró hasta el 62% desde el 52% de hace un año, mientras que el margen operativo fue del 52%.

A pesar del buen resultado, hubo algunos aspectos negativos. La empresa declaró que las ventas se vieron afectadas por la débil demanda del mercado final, y se espera que esta situación continúe en el trimestre actual. La previsión de inversiones también se redujo en un 6%, lo que puede indicar que la empresa es menos optimista sobre la demanda.

La empresa también afirmó que su nueva planta en Arizona costará cinco veces más de lo que costaría en Taiwán, lo que refleja un reto al que se enfrenta la empresa a la hora de diversificarse geográficamente.

Consulte nuestro último análisis de Taiwan Semiconductor Manufacturing

Dividendo de TSM

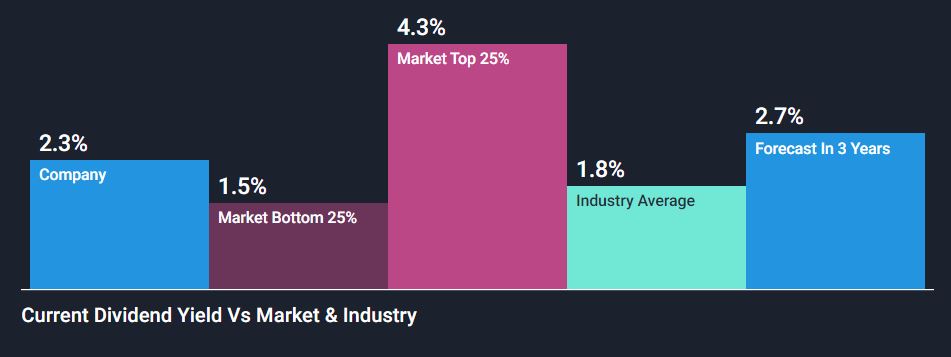

La actual rentabilidad por dividendo de TSM, del 2,3%, es superior a la de la mayoría de las empresas del sector tecnológico y de la semiindustria. Y lo que es más importante, se ha incrementado de forma constante durante los últimos 15 años. Esto significa que los accionistas deberían ver cómo sigue aumentando su dividendo, y también sugiere que la empresa confía en un crecimiento continuado de los beneficios.

Con los sólidos márgenes de TSM, el dividendo está bien cubierto y el riesgo de que se recorte es razonablemente bajo.

Otros datos fundamentales alentadores

Además del dividendo, hay otros factores a favor de TSM. La empresa es el principal fabricante de chips del mundo y está muy por delante de la mayoría de sus competidores en términos de innovación y capacidad. Este liderazgo ha permitido a la empresa ganar y defender márgenes y flujos de caja muy amplios.

La empresa también tiene un historial estelar de asignación de capital y oportunidades continuas de reinvertir los flujos de caja. Estos son los ingredientes clave que permiten a las empresas componer sus beneficios a lo largo del tiempo.

El truco está en la valoración

Decidir el precio correcto a pagar por TSM es la parte complicada. La valoración no parece del todo descabellada, pero desde luego tampoco es una ganga. Según las seis medidas de valoración que sigue Simply Wall St, TSM está sobrevalorada en tres de ellas e infravalorada en las otras tres.

La relación precio/beneficios de 14,7 veces parece baja, pero hay que tener en cuenta que los flujos de caja de TSM son inferiores a los ingresos netos. La relación precio-flujo de caja libre es bastante más alta.

Más importante para la valoración es la probable tasa de crecimiento de los beneficios. Los analistas esperan que el BPA disminuya en torno al 13% en 2023 y aumente un 23% y un 13% en 2024 y 2025. La media para los próximos tres años se sitúa en torno al 7%, lo que no parece una tasa de crecimiento que vaya a batir al mercado. La realidad es que los analistas no pueden prever con precisión los beneficios de aquí a dos o tres años, y el crecimiento podría ser mucho mayor o menor.

Lo que esto significa para los inversores

La fuerte ventaja competitiva de TSM, sus márgenes y su historial de dividendos son grandes atributos para una acción. Pero la rentabilidad puede resultar decepcionante a menos que repunte la tasa de crecimiento. Es posible que lo haga, pero una cotización más baja ofrecería un mayor margen de seguridad.

Si el BPA disminuye durante el próximo año, como esperan los analistas, los inversores podrían tener la oportunidad de invertir a un precio mejor.

Si desea saber más sobre esta empresa y sus homólogas, consulte el análisis completo de Taiwan Semiconductor Manufacturing .

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Taiwan Semiconductor Manufacturing puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team@simplywallst.com

Richard Bowman, analista de Simply Wall St, y Simply Wall St no tienen posiciones en ninguna de las empresas mencionadas. Este artículo es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo.

This article has been translated from its original English version, which you can find here.

Richard Bowman

Richard is an analyst, writer and investor based in Cape Town, South Africa. He has written for several online investment publications and continues to do so. Richard is fascinated by economics, financial markets and behavioral finance. He is also passionate about tools and content that make investing accessible to everyone.

Acerca de NYSE:TSM

Taiwan Semiconductor Manufacturing

Advertisement