David Iben lo expresó muy bien cuando dijo: "La volatilidad no es un riesgo que nos preocupe. Lo que nos importa es evitar la pérdida permanente de capital". Así que puede resultar obvio que hay que tener en cuenta la deuda cuando se piensa en el riesgo de una acción determinada, porque demasiada deuda puede hundir a una empresa. Es importante señalar que Synaptics Incorporated(NASDAQ:SYNA) tiene deuda. Pero, ¿deberían preocuparse los accionistas por el uso que hace de la deuda?

¿Por qué la deuda conlleva riesgos?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, queda a su merced. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas en quiebra son liquidadas sin piedad por sus banqueros. Sin embargo, una situación más habitual (pero igualmente costosa) es aquella en la que una empresa debe diluir a los accionistas a un precio barato de las acciones simplemente para tener la deuda bajo control. Por supuesto, muchas empresas utilizan la deuda para financiar el crecimiento, sin ninguna consecuencia negativa. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos el efectivo y la deuda juntos.

Vea nuestro último análisis de Synaptics

¿Cuánta deuda tiene Synaptics?

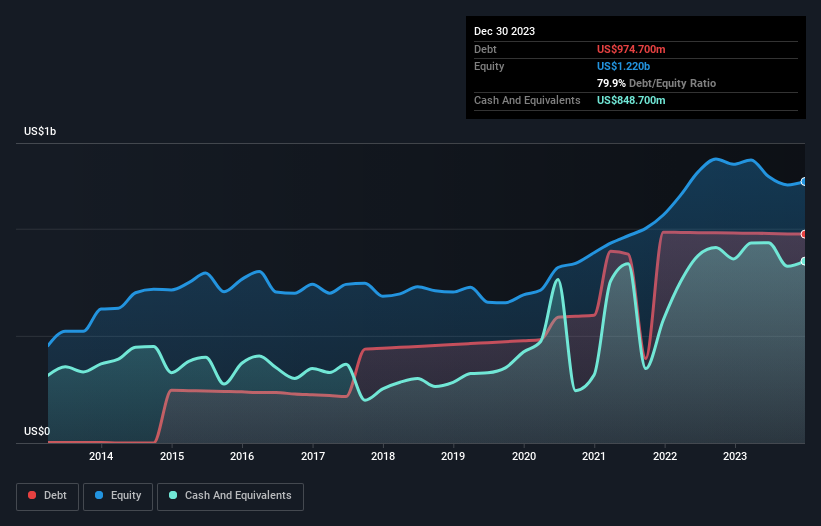

Como puede ver a continuación, Synaptics tenía 974,7 millones de dólares de deuda, en diciembre de 2023, que es aproximadamente la misma que el año anterior. Puede hacer clic en el gráfico para obtener más detalles. Sin embargo, como tiene una reserva de efectivo de 848,7 millones de dólares, su deuda neta es menor, de unos 126,0 millones de dólares.

¿Cuál es la solidez del balance de Synaptics?

Según el último balance, Synaptics tenía pasivos por valor de 253,3 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 1.100 millones de dólares con vencimiento a más de 12 meses. Como contrapartida, disponía de 848,7 millones de dólares en efectivo y 127,8 millones de dólares en cuentas por cobrar con vencimiento a menos de 12 meses. Por lo tanto, tiene un pasivo de 376,5 millones de dólares más que su tesorería y sus créditos a corto plazo juntos.

Por supuesto, Synaptics tiene una capitalización de mercado de 3.820 millones de dólares, por lo que estos pasivos son probablemente manejables. Pero hay suficientes pasivos como para que recomendemos a los accionistas que sigan vigilando el balance en el futuro. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Synaptics para mantener un balance saneado en el futuro. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

El año pasado, Synaptics registró pérdidas antes de intereses e impuestos y redujo sus ingresos un 41%, hasta 1.000 millones de dólares. Eso nos pone nerviosos, como mínimo.

Caveat Emptor

Mientras que la caída de los ingresos de Synaptics es tan alentadora como una manta mojada, podría decirse que su pérdida de beneficios antes de intereses e impuestos (EBIT) es aún menos atractiva. En concreto, la pérdida EBIT fue de 48 millones de dólares. Teniendo esto en cuenta junto con los pasivos mencionados anteriormente, no nos da mucha confianza que la empresa deba utilizar tanta deuda. Así que creemos que su balance está un poco tenso, aunque no irreparable. Por ejemplo, no nos gustaría que se repitieran las pérdidas de 78 millones de dólares del año pasado. Así que pensamos que esta acción es bastante arriesgada. No cabe duda de que lo que más nos enseña sobre la deuda es el balance. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Por ejemplo, Synaptics tiene una señal de advertencia que deberíamos tener en cuenta.

A fin de cuentas, a menudo es mejor centrarse en empresas libres de deuda neta. Puede acceder a nuestra lista especial de este tipo de empresas (todas ellas con un historial de crecimiento de beneficios). Es gratis.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Synaptics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.