La caída del 26% de SiTime Corporation (NASDAQ:SITM) sigue inquietando a algunos accionistas por su P/SRatio

Las acciones de SiTime Corporation(NASDAQ:SITM) han tenido un mes horrible, perdiendo un 26% tras un periodo relativamente bueno anterior. Aun así, un mal mes no ha arruinado por completo el año pasado, ya que las acciones han ganado un 37%, lo que es estupendo incluso en un mercado alcista.

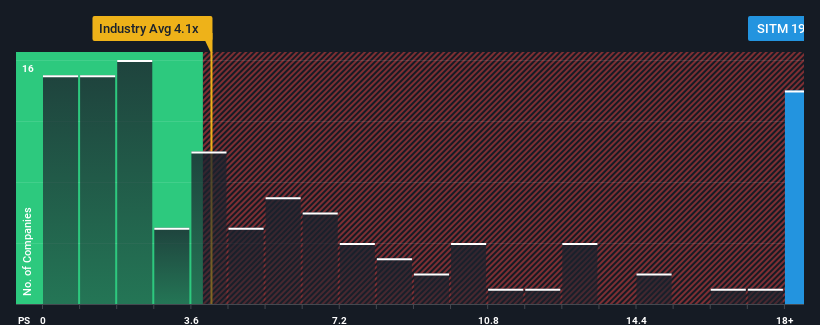

Incluso después de una caída tan grande en el precio, SiTime todavía puede estar enviando señales muy bajistas en este momento con una relación precio-ventas (o "P/S") de 19,8x, ya que casi la mitad de todas las empresas de la industria de semiconductores en los Estados Unidos tienen relaciones P/S por debajo de 4,2x e incluso P/S inferiores a 1,8x no son inusuales. Sin embargo, no es prudente tomar el P/S al pie de la letra, ya que puede haber una explicación de por qué es tan elevado.

Consulte nuestro último análisis de SiTime

¿Cómo se ha comportado SiTime recientemente?

SiTime podría estar obteniendo mejores resultados, ya que últimamente sus ingresos han crecido menos que los de la mayoría de las empresas. Tal vez el mercado esté esperando que el rendimiento de los ingresos futuros experimente un cambio de suerte, lo que ha elevado el ratio P/S. Sin embargo, si este no es el caso, los inversores podrían verse sorprendidos pagando demasiado por la acción.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre SiTime le ayudará a descubrir qué se vislumbra en el horizonte.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el elevado PER?

Hay una suposición inherente de que una empresa debe superar con creces al sector para que ratios P/S como el de SiTime se consideren razonables.

Si analizamos el último año de crecimiento de los ingresos, la empresa registró un magnífico aumento del 41%. Sin embargo, esto no fue suficiente, ya que en el último periodo de tres años la empresa ha sufrido una desagradable caída del 7,4% en los ingresos totales. Por lo tanto, es justo decir que el crecimiento de los ingresos en los últimos tiempos no ha sido deseable para la empresa.

En cuanto al futuro, las estimaciones de los seis analistas que cubren la empresa sugieren que los ingresos crecerán un 27% anual en los próximos tres años. Mientras tanto, se prevé que el resto de la industria crezca un 25% cada año, lo que no es materialmente diferente.

En vista de ello, resulta curioso que el PER de SiTime se sitúe por encima de la mayoría de las demás empresas. Al parecer, muchos inversores en la empresa son más alcistas de lo que indican los analistas y no están dispuestos a desprenderse de sus acciones en estos momentos. Estos accionistas podrían estar preparándose para una decepción si el PER cae a niveles más acordes con las perspectivas de crecimiento.

La clave

Incluso después de una caída tan fuerte del precio, la relación precio/ventas de SiTime sigue superando significativamente la media del sector. Aunque la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

Teniendo en cuenta que se prevé que sus ingresos crezcan en línea con el sector en general, parece que SiTime cotiza actualmente con una relación precio/ventas superior a la esperada. Cuando vemos un crecimiento de los ingresos que apenas se equipara al del sector, no esperamos que las elevadas cifras de P/S se mantengan infladas a largo plazo. Esto pone en riesgo las inversiones de los accionistas y a los inversores potenciales en peligro de pagar una prima innecesaria.

Antes de dar el siguiente paso, debería conocer las 3 señales de advertencia de SiTime que hemos descubierto.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por lo tanto, puede que desee ver esta recopilación gratuita de otras empresas que tienen ratios razonables de PER y que han experimentado un fuerte crecimiento de los beneficios.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si SiTime puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.