Advertisement

Por qué Qualcomm (QCOM) sube un 7,2% tras presentar un centro de datos de inteligencia artificial en Arabia Saudí

Simply Wall St

Revisado por Sasha Jovanovic

- HUMAIN y Qualcomm Technologies Inc. anunciaron recientemente una colaboración para desplegar infraestructura de IA avanzada en Arabia Saudí, presentando la primera IA híbrida de borde a nube totalmente optimizada del mundo y apuntando a 200 megavatios de soluciones AI200 y AI250 de Qualcomm a partir de 2026.

- Esta iniciativa no solo posiciona a Arabia Saudí como un potencial centro mundial de IA, sino que también señala la expansión de Qualcomm en despliegues de centros de datos de IA a gran escala junto a los principales competidores de la industria.

- Examinaremos cómo la entrada de Qualcomm en el mercado de centros de datos de IA, subrayada por su asociación con HUMAIN, podría dar forma a la narrativa de inversión de la empresa.

Estas 14 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

Resumen de la narrativa de inversión de QUALCOMM

Para ser accionista de Qualcomm hoy en día, es necesario creer en la capacidad de la empresa para aprovechar la IA de próxima generación y el crecimiento de los centros de datos para compensar los vientos en contra en su negocio principal de chipsets móviles y un mercado de teléfonos inteligentes en proceso de maduración. La reciente asociación con HUMAIN marca un paso muy visible hacia los despliegues de IA a gran escala que podrían reforzar la historia de diversificación de Qualcomm, aunque las dinámicas a corto plazo, como la competencia de Nvidia y AMD, siguen siendo los catalizadores más importantes, mientras que los riesgos regulatorios y legales continúan siendo la principal preocupación. Por ahora, el impacto de las noticias sobre IA es positivo para el sentimiento, pero no cambia materialmente el catalizador a corto plazo ni los riesgos legales y regulatorios a los que se enfrenta la empresa.

Un anuncio reciente que destaca es la confirmación por parte de Qualcomm de su dividendo trimestral en efectivo de 0,89 dólares por acción, lo que refleja una disciplina financiera constante y un compromiso con la rentabilidad para los accionistas. Si bien esto habla de estabilidad, la iniciativa de IA en Arabia Saudí, combinada con la creciente atención sobre sus chips AI200 y AI250, se alinea estrechamente con la necesidad de la empresa de diversificarse fuera de un mercado de teléfonos inteligentes en desaceleración y capturar nuevas oportunidades de alto crecimiento en la infraestructura de IA.

Sin embargo, en contraste con estos esfuerzos de expansión, los inversores también deben ser conscientes de que los riesgos regulatorios y antimonopolio, especialmente en China, siguen...

Lea la narrativa completa sobre QUALCOMM (¡es gratis!)

La narrativa de QUALCOMM proyecta 46.900 millones de dólares en ingresos y 12.200 millones de dólares en beneficios para 2028. Esto supone un crecimiento anual de los ingresos del 2,7% y un aumento de las ganancias de 600 millones de dólares con respecto a los 11.600 millones actuales.

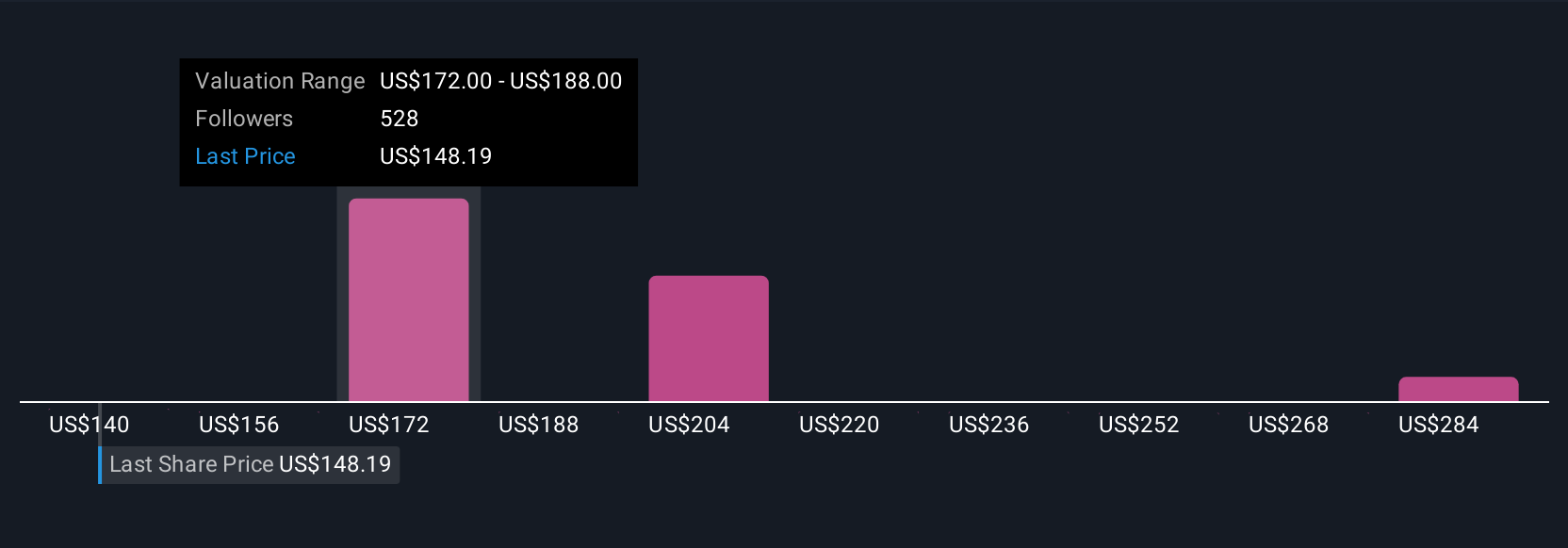

Descubracómo las previsiones de QUALCOMM arrojan un valor razonable de 179,67 dólares, en línea con su precio actual.

Exploración de otras perspectivas

Los miembros de la comunidad Simply Wall St emitieron 32 estimaciones de valor razonable para Qualcomm de entre 140 y 300 dólares por acción, lo que ilustra una amplia gama de opiniones. Con tantas voces, tenga en cuenta que la competencia de los gigantes del sector y los límites al crecimiento de los teléfonos inteligentes están configurando la verdadera prueba para el rendimiento futuro de la empresa; considere la posibilidad de explorar varios de estos puntos de vista para obtener una imagen más completa.

Explore otras 32 estimaciones del valor razonable de QUALCOMM: ¡por qué las acciones podrían valer un 23% menos que el precio actual!

Construya su propia narrativa de QUALCOMM

¿No está de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: las inversiones extraordinarias rara vez se consiguen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre QUALCOMM es nuestro análisis que destaca 4 recompensas clave que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre QUALCOMM ofrece un completo análisis fundamental resumido en un único gráfico, el Copo de Nieve, que le permitirá evaluar fácilmente y de un vistazo la situación financiera global de QUALCOMM.

¿Busca una nueva perspectiva?

No pierda la oportunidad de ganar el próximo 10-bagger. Nuestras últimas selecciones de valores acaban de caer:

- Los metales de tierras raras son un insumo para la mayoría de los dispositivos de alta tecnología, los sistemas militares y de defensa y los vehículos eléctricos. La carrera mundial por asegurar el suministro de estos minerales críticos está en marcha. Adelántese al pelotón y descubra los 35 mejores valores de metales de tierras raras de entre los pocos que explotan este recurso estratégico esencial.

- Supera a los gigantes: estos 26 valores de IA en fase inicial podrían financiar tu jubilación.

- Descubra la próxima gran revelación con valores a un centavo financieramente sólidos que equilibran el riesgo y la recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si QUALCOMM puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:QCOM

Advertisement