Advertisement

Explorando la valoración de Qualcomm tras caer sus acciones un 6,6% pese a las noticias sobre la expansión de la IA

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si el precio actual de las acciones de QUALCOMM refleja realmente su valor? No es el único, sobre todo teniendo en cuenta todo el ruido que hay en el mercado en estos momentos.

- Tras una fuerte subida a principios de año, QUALCOMM se ha enfriado. El valor ha bajado un 6,6% en la última semana y un 1,2% en el último mes, aunque ha subido un 7,4% en lo que va de año y un 9,4% en el último año.

- Los titulares recientes se centran en el liderazgo continuado de QUALCOMM en tecnología inalámbrica, las nuevas asociaciones de chips y la expansión en dispositivos con inteligencia artificial. Estos acontecimientos han mantenido a la empresa en el punto de mira y han influido en la confianza de los inversores. Estos movimientos de la industria ayudan a explicar por qué QUALCOMM a menudo se mueve independientemente de las tendencias del sector, haciendo que su valoración merezca un análisis más detallado.

- En nuestras comprobaciones de valoración, QUALCOMM obtiene una puntuación de 4 sobre 6, lo que sugiere algunas áreas en las que el valor aún parece infravalorado. Desgranemos lo que revelan estos enfoques de valoración, y permanezca atento para conocer una perspectiva adicional sobre la evaluación del valor al final.

Enfoque 1: Análisis de flujo de caja descontado (DCF) de QUALCOMM

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este método ayuda a los inversores a comprender el valor real de una empresa, basándose en su capacidad para generar efectivo a lo largo del tiempo.

En el caso de QUALCOMM, el flujo de caja libre más reciente asciende a 12.600 millones de dólares. Los analistas prevén un crecimiento constante, con previsiones de alcanzar los 18.400 millones de dólares en 2030. Es importante señalar que, si bien las estimaciones de los analistas abarcan unos cinco años, las proyecciones más allá se basan en una extrapolación metódica.

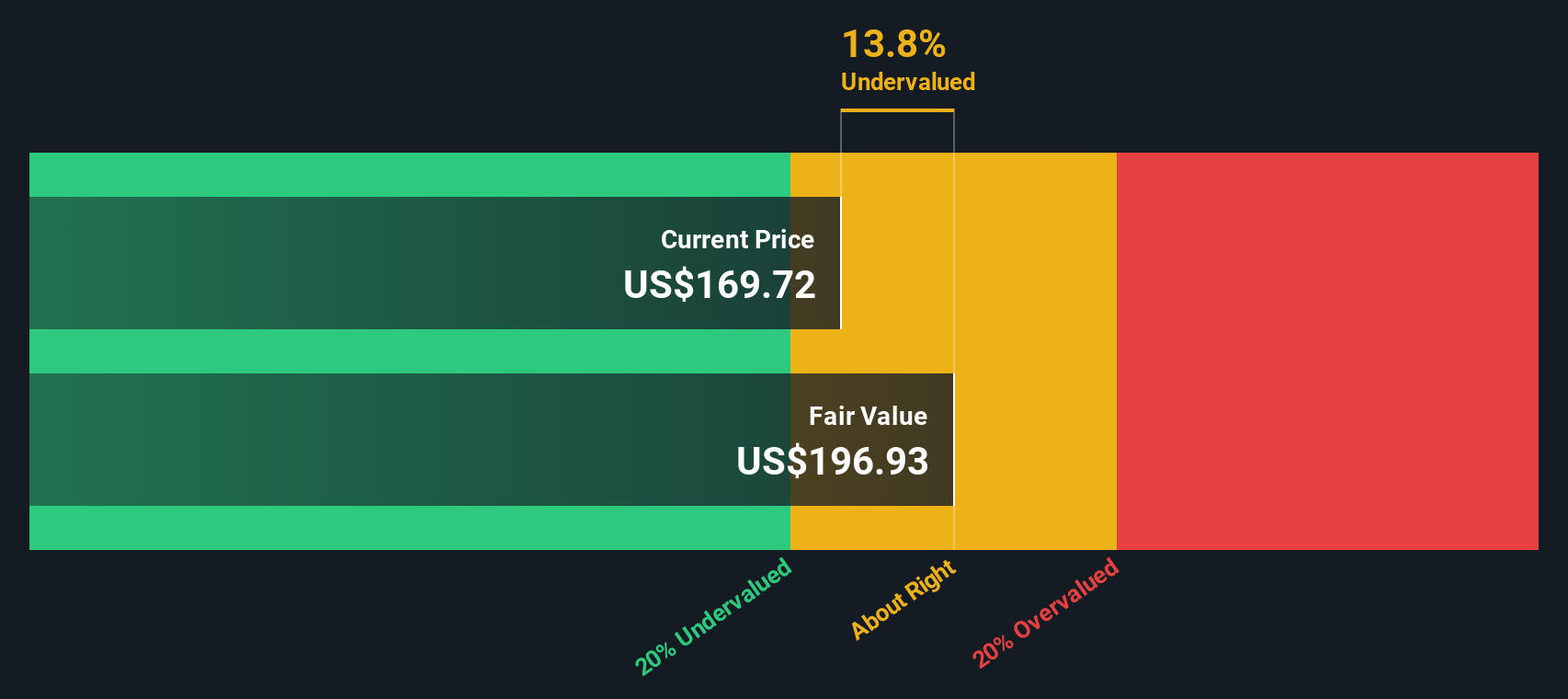

Sobre la base de estas estimaciones de flujo de caja y el modelo de flujo de caja libre a capital de dos etapas, el valor intrínseco de QUALCOMM se calcula en 202,48 dólares por acción. Esta cifra es un 18,5% superior al precio de mercado actual, lo que indica una infravaloración significativa.

En resumen, el enfoque DCF sugiere que las acciones de QUALCOMM cotizan con descuento. Esto puede ofrecer un potencial alcista para los inversores a largo plazo que busquen valor respaldado por la generación de efectivo prevista.

Resultado: SUBVALORACIÓN

Nuestro análisis de flujo de caja descontado (DCF) sugiere que QUALCOMM está infravalorada en un 18,5%. Compruébelo en su lista de seguimiento o cartera, o descubra otros 908 valores infravalorados basados en flujos de caja.

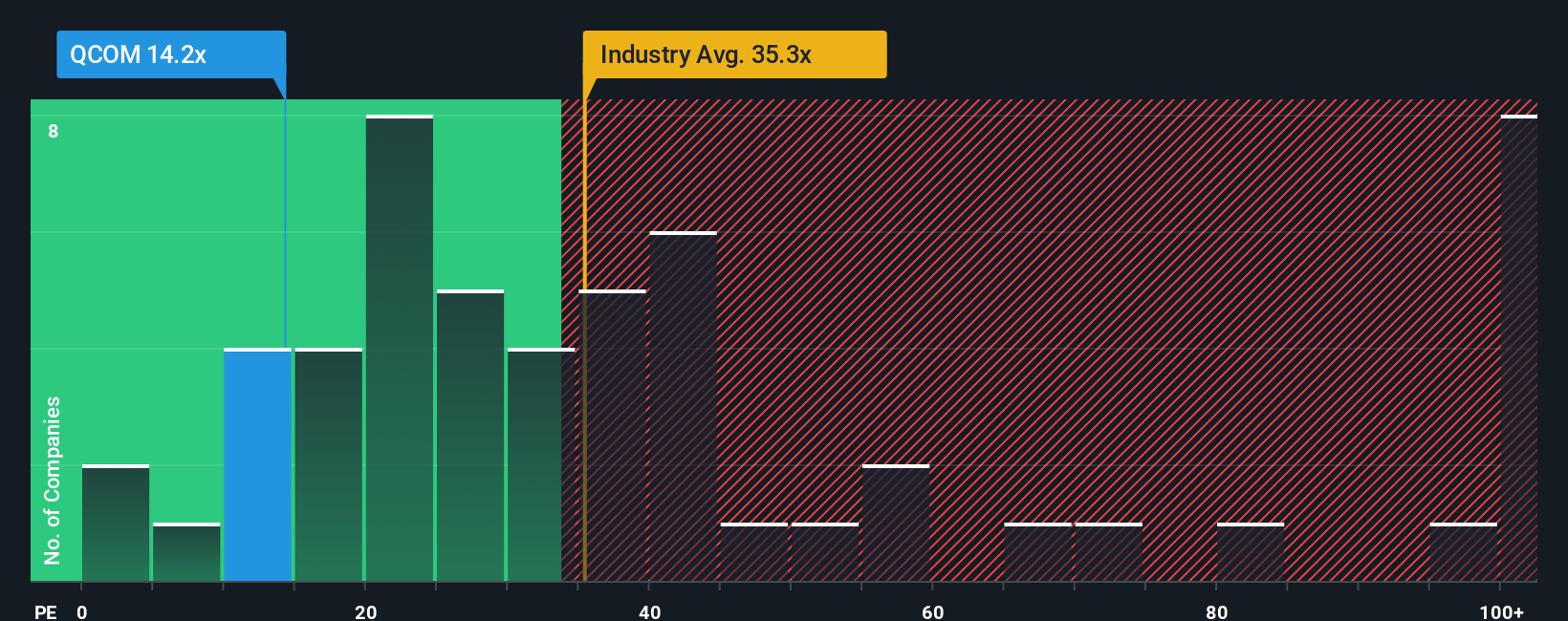

Enfoque 2: Precio de QUALCOMM frente a beneficios

La relación precio/beneficios (PE) es una métrica muy utilizada para valorar empresas rentables, ya que relaciona el precio de las acciones de una empresa con su capacidad de generar beneficios. En el caso de empresas consolidadas como QUALCOMM, que generan beneficios con regularidad, el ratio PE ayuda a los inversores a comparar cuánto están pagando por cada dólar de beneficios frente a otras alternativas.

Lo que se considera un ratio PE "normal" o "justo" depende de factores como las expectativas de crecimiento futuro y los riesgos percibidos. Las empresas con mayores perspectivas de crecimiento o menores riesgos suelen tener múltiplos PE más altos. Las que se enfrentan a una mayor incertidumbre o a un crecimiento más lento tienden a cotizar con ratios más bajos.

La actual relación PE de QUALCOMM es de 31,8 veces, justo por debajo de la media de la industria de semiconductores (33,6 veces) y muy por debajo de la media de sus competidores (72,6 veces). Si bien las comparaciones entre pares son útiles para el contexto, es posible que no reflejen el perfil de crecimiento específico y el nivel de riesgo de QUALCOMM.

Aquí es donde entra en juego el Fair Ratio de Simply Wall St. La relación razonable de QUALCOMM es de 40,7 veces, teniendo en cuenta el crecimiento previsto de las ganancias, los márgenes de beneficios, la posición en el sector, la escala y el riesgo de la empresa. Este enfoque personalizado es más revelador que una simple comparación entre pares o del sector, ya que alinea las expectativas con los propios fundamentos de QUALCOMM en lugar de con las medias genéricas del sector.

La comparación del ratio PE de 31,8x de QUALCOMM con su ratio justo de 40,7x sugiere que el valor está infravalorado actualmente según esta métrica.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1421 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

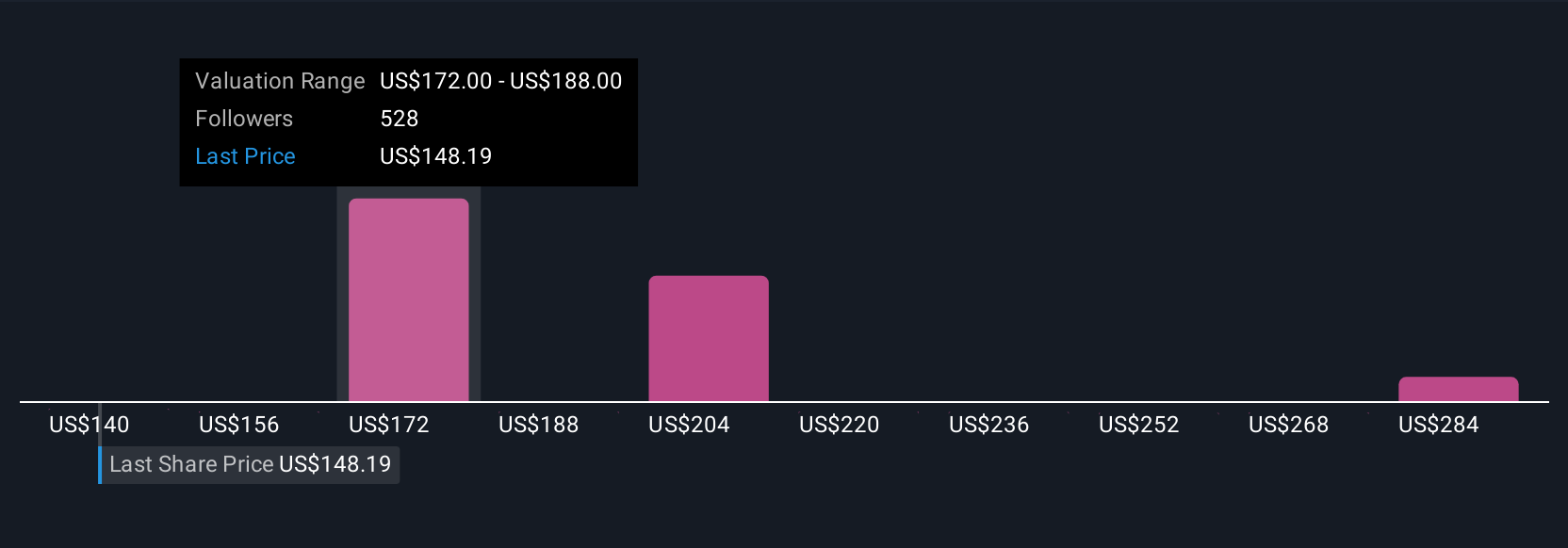

Mejore su toma de decisiones: Elija su narrativa de QUALCOMM

Anteriormente, mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es simplemente su historia de inversión. Es su punto de vista sobre cómo funcionará la empresa QUALCOMM, incluido lo que considera un valor justo, y sus propias estimaciones sobre futuros ingresos, beneficios y márgenes de beneficio.

En lugar de fijarse únicamente en los ratios o en los objetivos de los analistas, utilizar una narrativa significa conectar la historia de la empresa con una previsión financiera y, a continuación, con su valor razonable personal. De este modo, los números abstractos se convierten en información práctica que refleja su visión del futuro de QUALCOMM.

Las Narrativas son rápidas y accesibles para todos los usuarios en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten y actualizan sus perspectivas. Cada narrativa es dinámica y se ajusta automáticamente a medida que aparecen nuevas noticias, ganancias o actualizaciones de la empresa, lo que mantiene su visión siempre actualizada.

Este enfoque le ayuda a decidir cuándo comprar o vender comparando su valor razonable con el precio actual de la acción, anclando las decisiones de inversión en su propia tesis fundamentada. Por ejemplo, algunos inversores ven el impulso de QUALCOMM en IA y automoción, y proyectan un valor razonable de hasta 300 dólares, mientras que otros tienen en cuenta los riesgos competitivos o normativos y estiman un valor más cercano a los 140 dólares. Esto ilustra cómo las narrativas convierten el ruido del mercado en una lógica de inversión clara y personal.

¿Cree que QUALCOMM tiene algo más que contar? Visite nuestra Comunidad para conocer la opinión de los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial, y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si QUALCOMM puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:QCOM

Advertisement