NVIDIA Corporation acaba de registrar un beneficio por acción superior al 11%: Estas son las previsiones de los analistas

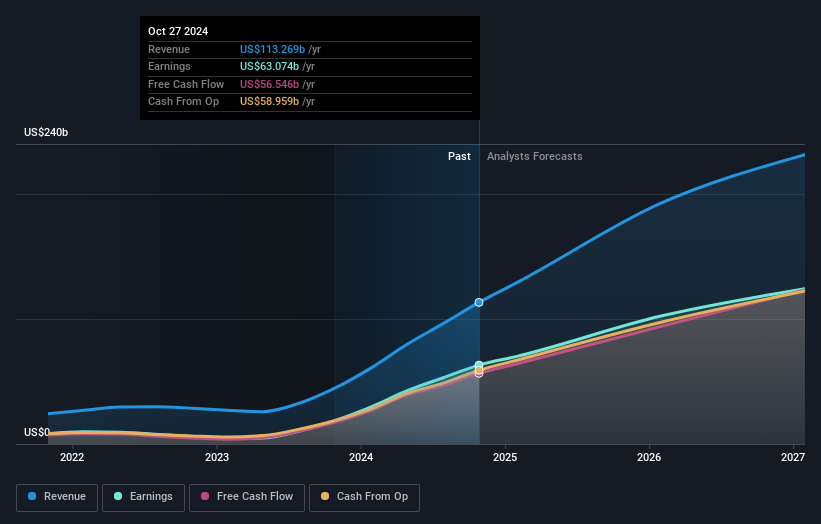

Como ya sabrá, NVIDIA Corporation(NASDAQ:NVDA) acaba de presentar sus últimos resultados trimestrales con cifras muy positivas. NVIDIA superó las previsiones de beneficios, con unos ingresos de 35.000 millones de dólares, por encima de lo esperado, y unos beneficios estatutarios por acción que superaron las estimaciones de los analistas en un sólido 11%. Los resultados son un momento importante para los inversores, ya que les permiten conocer el rendimiento de una empresa, ver las previsiones de los analistas para el próximo año y comprobar si se ha producido un cambio en la actitud hacia la compañía. Así que hemos recopilado las últimas estimaciones de consenso posteriores a la publicación de resultados para ver qué nos depara el año que viene.

Consulta nuestro último análisis de NVIDIA

Tras los últimos resultados, los 59 analistas que cubren NVIDIA prevén ahora unos ingresos de 192.600 millones de dólares en 2026. De cumplirse, esto reflejaría una enorme mejora del 70% en los ingresos en comparación con los últimos 12 meses. Se espera que el beneficio por acción aumente un 61%, hasta los 4,15 dólares. Antes de este informe, los analistas preveían unos ingresos de 183.900 millones de dólares y un beneficio por acción de 3,93 dólares en 2026. Así pues, parece que se ha producido un moderado aumento de la confianza tras los últimos resultados, dada la mejora de las previsiones tanto de ingresos como de beneficios por acción para el próximo año.

Con estas mejoras, no nos sorprende que los analistas hayan elevado su precio objetivo un 7,2%, hasta 170 dólares por acción. El precio objetivo de consenso no es más que una media de los objetivos individuales de los analistas, por lo que podría ser útil para ver la amplitud del rango de las estimaciones subyacentes. Actualmente, el analista más alcista valora NVIDIA en 220 dólares por acción, mientras que el más bajista la sitúa en 125 dólares. Como puede verse, no todos los analistas están de acuerdo sobre el futuro de la acción, pero el rango de estimaciones sigue siendo razonablemente estrecho, lo que podría sugerir que el resultado no es totalmente impredecible.

Por supuesto, otra forma de analizar estas previsiones es situarlas en el contexto de la propia industria. Según los analistas, hasta finales de 2026, los ingresos seguirán creciendo, con un 53% de crecimiento anualizado. Esto coincide con el 44% de crecimiento anual de los últimos cinco años. Si comparamos esta cifra con la del sector en su conjunto, las estimaciones de los analistas apuntan a un crecimiento anual de los ingresos del 20%. Así pues, aunque se espera que NVIDIA mantenga su ritmo de crecimiento de los ingresos, es evidente que crecerá más rápido que el resto del sector.

Lo más importante

Lo más importante aquí es que los analistas han revisado al alza sus estimaciones de beneficios por acción, lo que sugiere que se ha producido un claro aumento del optimismo hacia NVIDIA tras estos resultados. Afortunadamente, también han revisado al alza sus estimaciones de ingresos y prevén un crecimiento superior al del sector en general. El precio objetivo también ha aumentado, ya que los analistas consideran que el valor intrínseco de la empresa está mejorando.

Dicho esto, la trayectoria a largo plazo de los beneficios de la compañía es mucho más importante que el año que viene. Tenemos previsiones para NVIDIA hasta 2027, y puedes consultarlas gratis en nuestra plataforma aquí.

Aún así, debes tener en cuenta los riesgos, por ejemplo: NVIDIA tiene 2 señales de advertencia (y 1 que es preocupante) que creemos que debes conocer.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si NVIDIA puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Te preocupa el contenido? Ponte en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.