Advertisement

¿Está justificada la subida de Lattice Semiconductor tras nuevas alianzas y un repunte del 40%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si merece la pena prestar atención a Lattice Semiconductor? No es el único, sobre todo porque los inversores están entusiasmados con su precio actual en comparación con sus perspectivas de futuro.

- La acción ha subido un 30,4% en lo que va de año y se ha disparado un 40,6% en el último año, lo que pone de relieve una poderosa combinación de impulso y cambio de sentimiento.

- En las últimas semanas, la empresa ha estado en el candelero gracias a la fuerte demanda de chips programables por parte de la industria, así como a nuevas asociaciones con importantes firmas tecnológicas. Estos anuncios han alimentado el optimismo en torno a la posición estratégica de Lattice en el panorama de los semiconductores, en rápida evolución.

- Pero aquí es donde se pone interesante: Lattice obtiene actualmente una puntuación de 0 sobre 6 en nuestras comprobaciones de valoración, lo que indica que podría estar totalmente valorada según las medidas tradicionales. Desglosaremos cómo se calculan esas puntuaciones e insinuaremos un enfoque más inteligente de la valoración que podría cambiar su punto de vista al final de este artículo.

Lattice Semiconductor obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

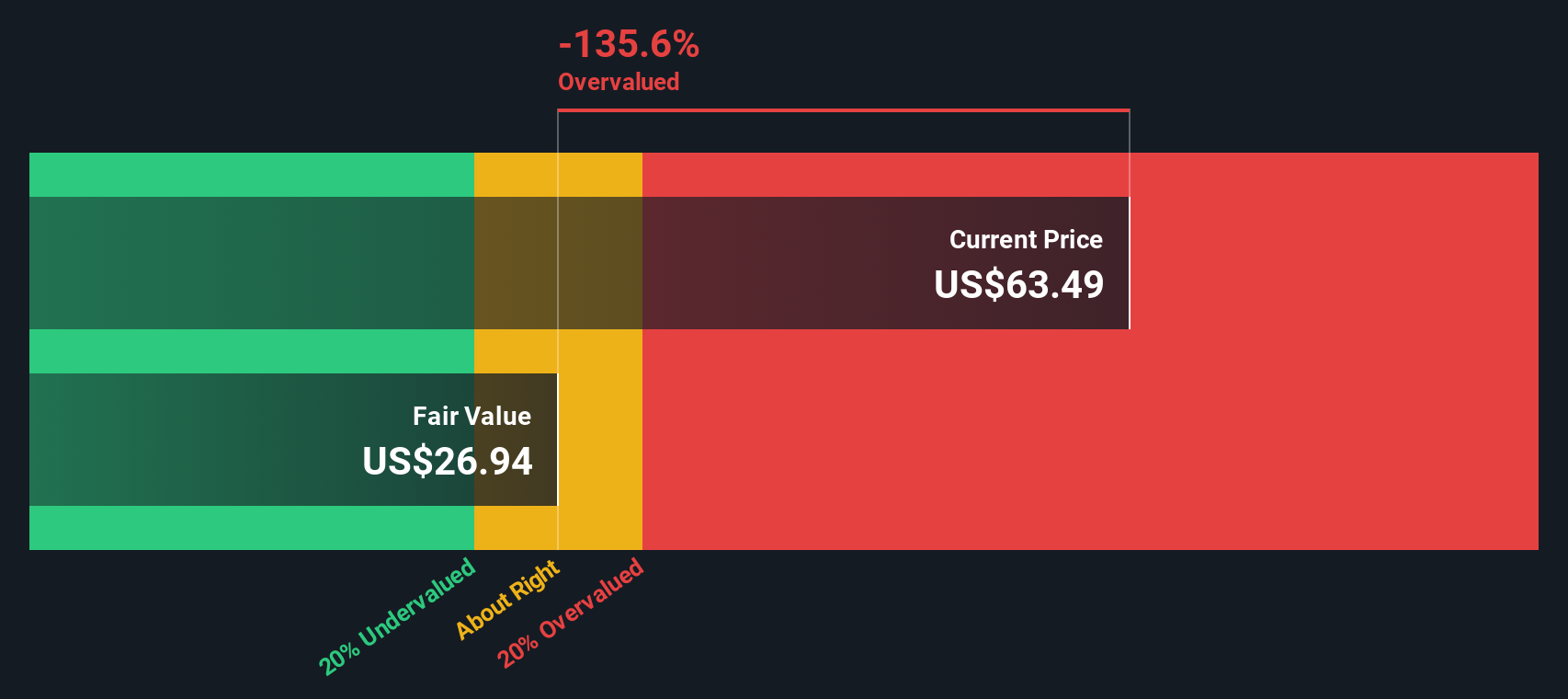

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Lattice Semiconductor

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos para reflejar los dólares de hoy. Este enfoque permite a los inversores mirar más allá de los beneficios y centrarse en la capacidad de una empresa para generar efectivo real a lo largo del tiempo.

En el caso de Lattice Semiconductor, el DCF utiliza un modelo de flujo de caja libre a capital en dos etapas. Actualmente, la empresa genera un flujo de caja libre de 129,2 millones de dólares, y los analistas prevén un rápido crecimiento en los próximos años. Por ejemplo, para 2027, se espera que el flujo de caja alcance los 228,9 millones de dólares, y durante la próxima década, Simply Wall St extrapola nuevos aumentos anuales, con estimaciones descontadas que oscilan entre unos 188,9 millones de dólares en 2026 y 125,7 millones de dólares en 2035. Todas las cifras se expresan en dólares estadounidenses.

Reuniendo estas previsiones, el cálculo DCF sugiere un valor intrínseco de 25,30 dólares por acción. Sin embargo, dado que el precio real de las acciones de Lattice se sitúa actualmente muy por encima de esta marca, el modelo DCF indica que la acción está sobrevalorada en un 188% en relación con sus flujos de caja previstos. Los inversores deben tener en cuenta que se trata de una prima significativa y sugiere que el mercado ya puede estar poniendo en precio hipótesis muy optimistas para el futuro.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Lattice Semiconductor puede estar sobrevalorada en un 188,4%. Descubra 839 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

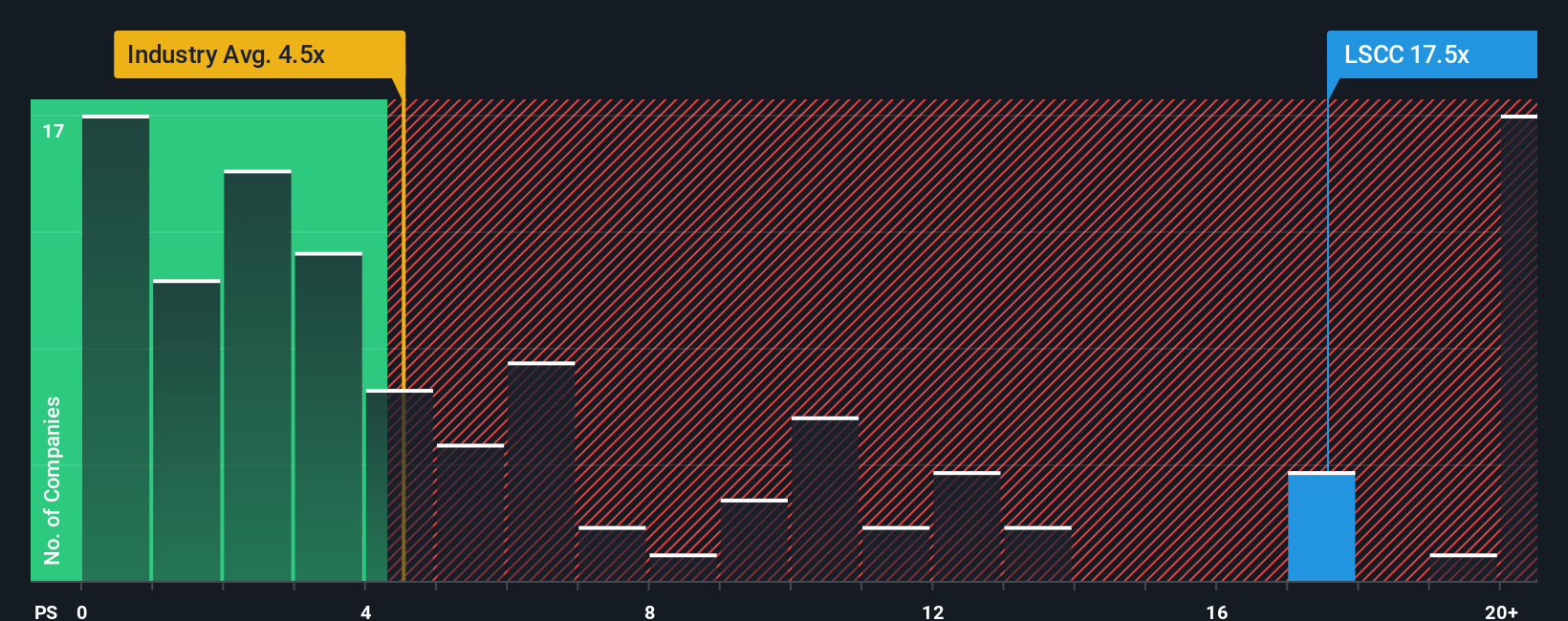

Enfoque 2: Precio de Lattice Semiconductor frente a ventas

La relación precio/ventas (P/V) es una herramienta de valoración muy utilizada para empresas rentables, especialmente en sectores dinámicos como el de los semiconductores, donde el crecimiento de los ingresos suele superar a los beneficios inmediatos. Dado que compara la capitalización bursátil de una empresa con sus ventas totales, el ratio P/V ofrece a los inversores una forma de evaluar el valor sin verse sesgado por variaciones contables o fluctuaciones de rentabilidad a corto plazo.

Las expectativas de crecimiento futuro y los riesgos empresariales percibidos desempeñan un papel importante a la hora de determinar cómo debe ser un ratio P/S "normal" o "justo" para cualquier empresa. Las empresas de alto crecimiento y las que tienen una posición competitiva más fuerte suelen tener múltiplos P/S más altos, lo que refleja la disposición de los inversores a pagar más por cada dólar de ventas. Por el contrario, el aumento de los riesgos o la ralentización del crecimiento ejercen una presión a la baja sobre este ratio.

Actualmente, Lattice Semiconductor cotiza a un ratio P/S de 20,44 veces, que eclipsa tanto la media del sector de semiconductores de 5,31 veces como la media de sus homólogas de 10,29 veces. A primera vista, esto podría indicar una sobrevaloración. Sin embargo, Simply Wall St introduce un "Ratio Justo" en este caso, 9,34x, que se calcula con un modelo propio que tiene en cuenta el crecimiento de las ventas de Lattice, los márgenes de beneficio, las condiciones del sector, la capitalización bursátil y el perfil de riesgo específico. Este enfoque va más allá de las simples comparaciones entre grupos o sectores, ya que tiene en cuenta todas las variables fundamentales que realmente determinan un múltiplo de cotización justo para la empresa.

Con el P/S real de Lattice casi duplicando su Ratio Justo, la conclusión es clara: la acción parece actualmente significativamente sobrevalorada sobre esta base.

Resultado: SOBREVALORADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1408 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

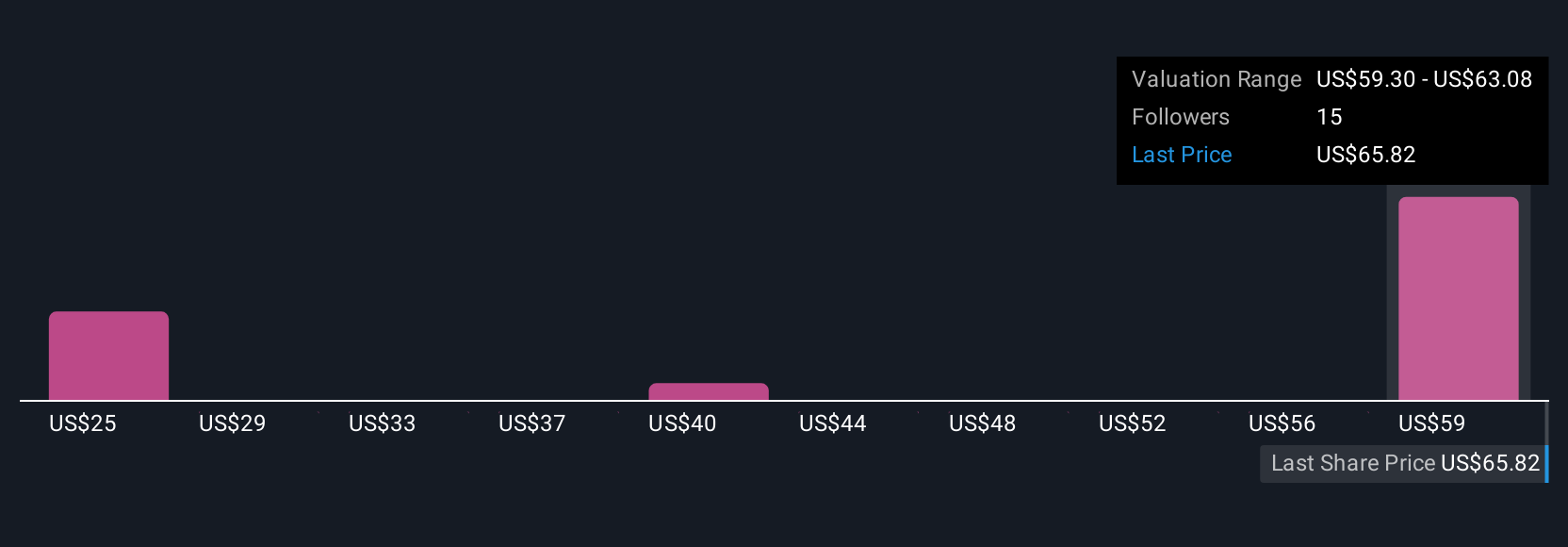

Mejore su toma de decisiones: Elija su narrativa de Lattice Semiconductor

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Una narrativa es simplemente una historia que une su perspectiva sobre una empresa con estimaciones realistas de sus futuros ingresos, beneficios y márgenes. En última instancia, esto conecta la trayectoria de la empresa con un valor razonable calculado.

Con las narrativas, se toman los números, como las tasas de crecimiento, los márgenes de beneficio y los riesgos, y se construye una previsión al tiempo que se proporciona un razonamiento. ¿Por qué cree que el futuro de Lattice es brillante, o qué le hace ser cauteloso? Las narrativas le invitan a establecer supuestos que reflejen su propio punto de vista, haciendo que la conexión entre la "historia" y la cifra financiera resultante sea clara y personalizada.

Este enfoque es accesible directamente en la plataforma de Simply Wall St, utilizada por millones de inversores en la página de la Comunidad. Al comparar el valor razonable de su propia narrativa con el precio actual de la acción, puede ver al instante si Lattice parece una opción de compra, retención o venta. Incluso cuando cambian las noticias y los resultados, las Narrativas se actualizan dinámicamente.

Por ejemplo, un inversor con una narrativa alcista para Lattice podría creer que el auge de la demanda de IA y la innovación de productos respaldan un valor razonable cercano a los 72 dólares por acción. Un inversor más cauto, preocupado por los riesgos del sector, podría fijar su valor razonable más cerca de los 52 $. Las narrativas le ayudan a tomar decisiones con confianza, basadas en su propia lógica y en los datos más recientes.

¿Crees que hay algo más en la historia de Lattice Semiconductor? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Lattice Semiconductor puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:LSCC

Advertisement