¿Es demasiado tarde para considerar el ELK tras su subida del 92,5% en 2025?

Revisado por Bailey Pemberton

- Si se ha estado preguntando si la cotización en alza de KLA sigue ofreciendo valor, no es el único. Este desglose está diseñado para ayudarle a decidir si ahora es un punto de entrada inteligente o un momento para ser cauteloso.

- La acción ha subido un 92,5% en lo que va de año y un 90,5% en el último año, lo que se suma a unas ganancias plurianuales del 210,7% en 3 años y del 396,4% en 5 años, que han influido significativamente en la forma en que el mercado valora su futuro.

- Estos movimientos se han visto respaldados por el papel establecido de KLA en el control de procesos de semiconductores, a medida que los fabricantes de chips aumentan el gasto en nodos avanzados y capacidad para satisfacer la demanda a largo plazo de IA y centros de datos. Al mismo tiempo, los titulares del sector sobre las oscilaciones cíclicas de los equipos de fabricación de obleas y las tensiones geopolíticas en torno a las cadenas de suministro de chips siguen influyendo en la forma en que los inversores ven el lado de riesgo de esa historia de crecimiento.

- A pesar de este optimismo, KLA sólo obtiene una puntuación de 1/6 en nuestras comprobaciones de valoración. Esto sugiere que el mercado podría estar ya descontando muchas expectativas positivas y plantea una cuestión importante sobre si los métodos de valoración tradicionales son suficientes, o si hay una forma mejor de juzgar lo que realmente valen las acciones al final de este artículo.

KLA obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de KLA

Un modelo de flujo de caja descontado, o DCF, calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. En el caso de KLA, el modelo utilizado es un enfoque de flujo de caja libre a fondos propios en 2 fases, basado en proyecciones de flujo de caja.

KLA generó aproximadamente 3.900 millones de dólares en flujo de caja libre en los últimos doce meses. Las proyecciones internas y de los analistas prevén un aumento constante, con un flujo de caja libre que alcanzará los 6.700 millones de dólares en 2030 y seguirá creciendo hasta 2035. Las proyecciones hasta 2030 se basan en las estimaciones de los analistas, mientras que los años posteriores se extrapolan para reflejar una senda de crecimiento más lento pero aún positivo.

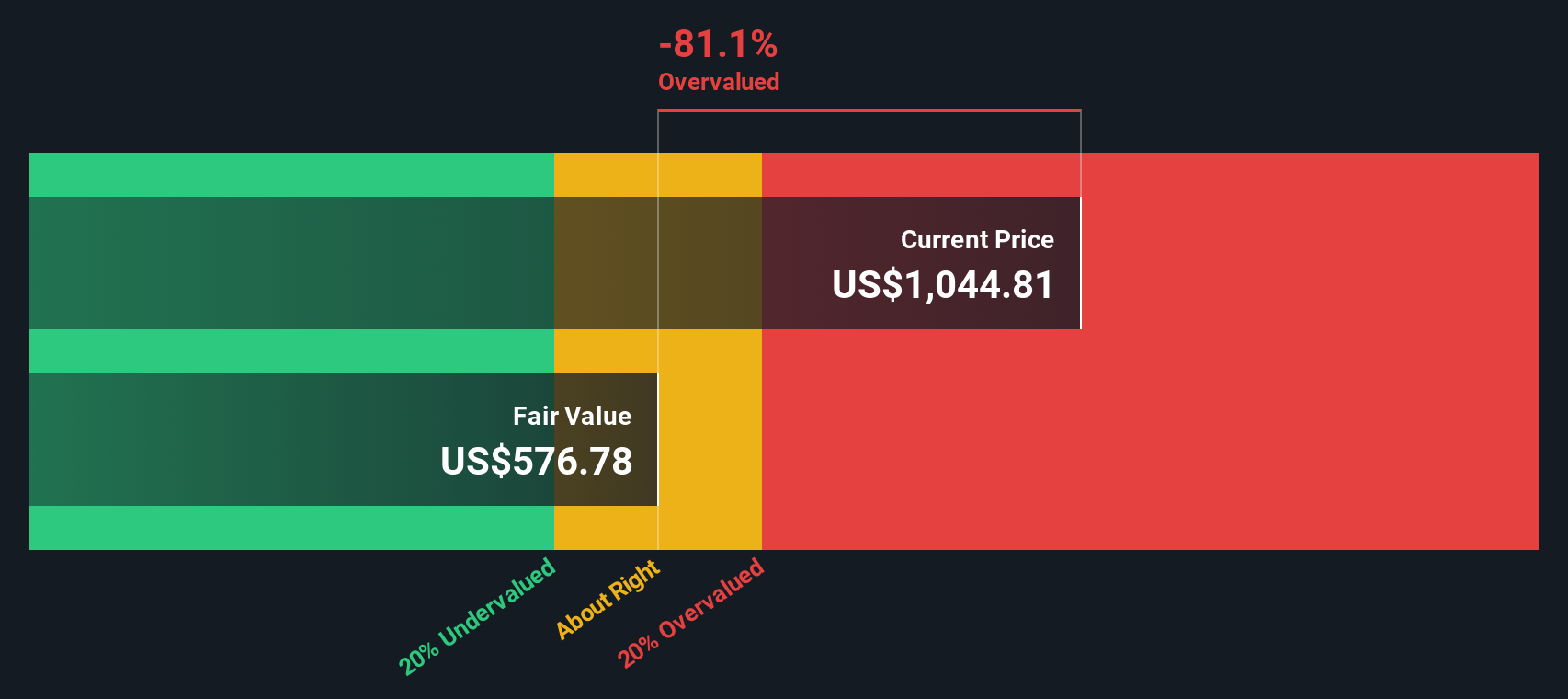

Cuando se descuentan todos estos flujos de caja futuros, el modelo DCF llega a un valor intrínseco estimado de unos 636,76 $ por acción, en $. Dado que el DCF implica que la acción está sobrevalorada en un 92,5% en relación con su precio actual, el modelo sugiere que el precio de la acción ya contiene una gran dosis de optimismo futuro.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que KLA podría estar sobrevalorada en un 92,5%. Descubra 895 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

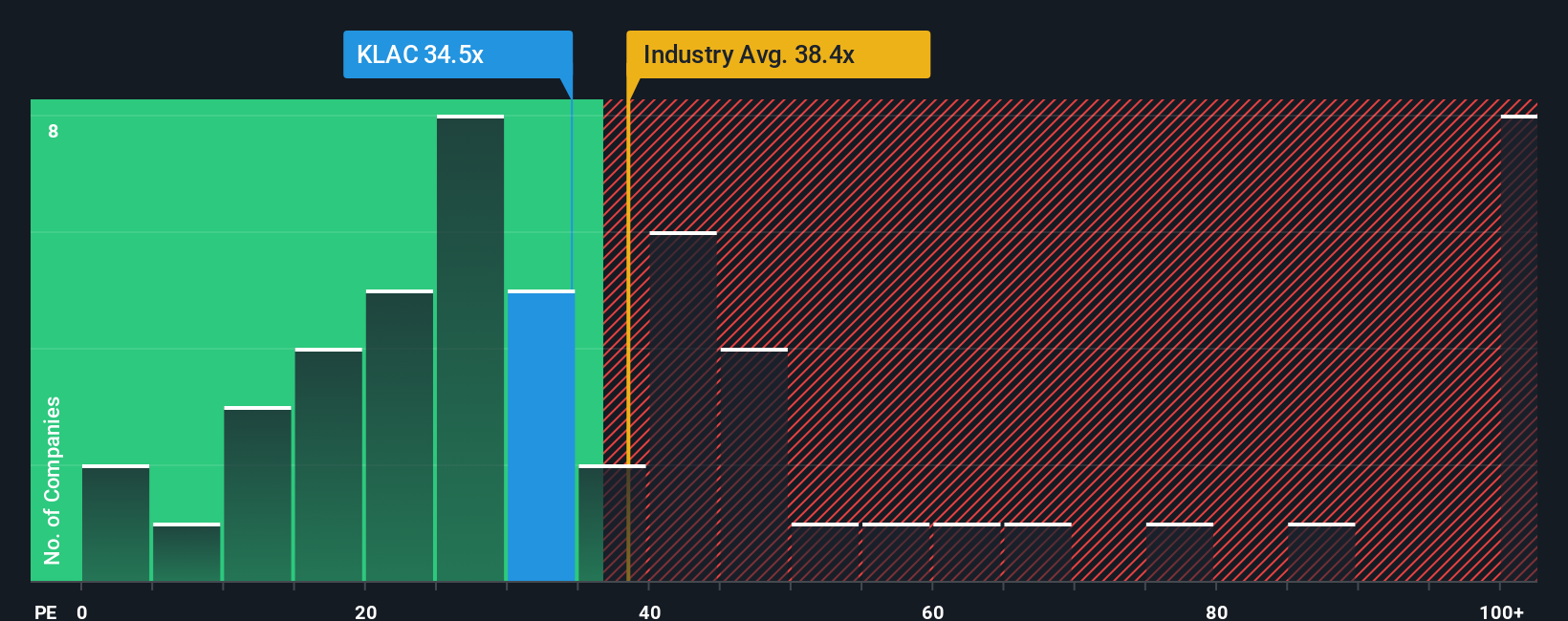

Enfoque 2: Precio de KLA frente a beneficios

En el caso de empresas consolidadas y rentables como KLA, el ratio precio/beneficios, o PE, es una forma práctica de juzgar la valoración, ya que vincula lo que los inversores pagan hoy con los beneficios que la empresa ya está generando. Un PE más alto puede justificarse cuando los mercados esperan un crecimiento más fuerte y fiable, mientras que las empresas que afrontan un crecimiento más lento o un mayor riesgo suelen merecer un múltiplo más bajo y conservador.

En la actualidad, KLA cotiza a una PER de 38,0 veces, aproximadamente en línea con la media del sector de semiconductores, que se sitúa en torno a 37,9 veces, y ligeramente por debajo de su grupo de referencia, que se sitúa en torno a 39,8 veces. A primera vista, esto sugiere que el valor tiene un precio similar al de otras empresas de equipos de chips de calidad, sin primas ni descuentos obvios basados únicamente en comparaciones entre pares.

El ratio justo de Simply Wall St para KLA es de 28,5 veces, una estimación propia de lo que debería ser el PER una vez que se tienen en cuenta factores como el crecimiento de los beneficios, la rentabilidad, el posicionamiento en el sector, la capitalización de mercado y los riesgos específicos. Dado que esta medida se ajusta a los propios fundamentos de KLA y no a grupos de pares más amplios, ofrece un ancla más precisa para la valoración. Si se compara el PER actual de 38,0 veces con el Ratio Justo de 28,5 veces, se observa que KLA cotiza con una prima significativa, lo que indica que el mercado podría estar pagando en exceso por sus puntos fuertes.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.450 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa KLA

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un marco sencillo que le permite adjuntar una historia, su visión de los futuros ingresos, beneficios, márgenes y riesgos de KLA, a los números y convertirla en una estimación clara del valor razonable.

Una narrativa vincula tres cosas en un solo lugar: la historia empresarial, una previsión financiera y el valor razonable resultante. En lugar de limitarse a aceptar los resultados de un PE o un DCF, puede ver exactamente qué supuestos sobre la demanda de IA, los ciclos de DRAM, la exposición a China o los márgenes están impulsando la valoración.

En la página de la Comunidad de Simply Wall St, que utilizan millones de inversores, las Narrativas son fáciles de explorar y crear. Pueden ayudarle a evaluar las posibles oportunidades comparando el valor razonable de cada narrativa con el precio actual y actualizando luego esos valores razonables de forma dinámica a medida que aparecen nuevas noticias, beneficios y revisiones de los analistas.

Por ejemplo, una narrativa de KLA en la plataforma podría asumir un valor razonable de unos 1.287 dólares por acción basándose en una visión particular de la demanda relacionada con la IA, mientras que una narrativa más prudente, centrada en los aranceles y el riesgo de China, podría anclarse más cerca del objetivo más bajo de los analistas de 745 dólares. Entonces podrá decidir qué historia y qué valoración tienen más sentido para usted.

¿Crees que hay algo más en la historia de KLA? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si KLA puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.