Advertisement

¿Refleja el salto del 95% de Intel en 2025 su verdadero valor tras el impulso de la fabricación de chips?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si el precio actual de las acciones de Intel refleja realmente el valor de la empresa? No es el único. Los inversores avispados siempre están a la caza de oportunidades en las que el mercado pueda haber pasado algo por alto.

- Últimamente, las acciones de Intel han tenido una buena racha, cerrando a 39,50 dólares tras subir un 7,2% el mes pasado y registrar una impresionante ganancia del 95,4% en lo que va de año.

- Detrás de estos movimientos, Intel ha sido noticia por su continuo impulso en la fabricación de chips avanzados y las asociaciones estratégicas con la industria. Ambos factores han mantenido alto el ánimo. Más recientemente, las conversaciones en torno al impulso del sector tecnológico y el posible apoyo gubernamental a la producción nacional de semiconductores han avivado aún más el interés por el valor.

- Según nuestra evaluación de valor, Intel obtiene una puntuación de 3 sobre 6 en las comprobaciones de infravaloración. Esto sugiere que el mercado podría estar detrás de algo, pero hay algo más en la historia. Nos adentraremos en cómo se calculan estas cifras de valoración y, más adelante, revelaremos un enfoque aún más agudo para comprender lo que Intel podría valer realmente.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Intel

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. Este enfoque pretende reflejar lo que realmente vale la empresa, basándose en su capacidad para generar efectivo a lo largo del tiempo.

En el caso de Intel, las cifras de flujo de caja más recientes muestran un flujo de caja libre negativo de 13.700 millones de dólares en los últimos doce meses, lo que refleja las fuertes inversiones de la empresa y el actual ciclo de gasto. Las estimaciones de los analistas sugieren que los flujos de caja comenzarán a recuperarse en los próximos años, con un flujo de caja libre previsto de 4.300 millones de dólares para 2029. Dado que la mayoría de los analistas sólo ofrecen cifras claras hasta 2029, las proyecciones hasta 2035 se extrapolan utilizando las tasas de crecimiento del sector.

A pesar de estas expectativas de recuperación, el modelo DCF llega a un valor intrínseco de 15,58 dólares por acción para Intel. Con un precio de mercado actual de 39,50 dólares, esta valoración indica que Intel está sobrevalorada en un 153,6% según esta medida. Esta amplia diferencia sugiere que el mercado puede estar depositando grandes esperanzas en el crecimiento o en desarrollos futuros que van mucho más allá de las previsiones conservadoras de flujo de caja.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Intel puede estar sobrevalorada en un 153,6%. Descubra 843 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Análisis del precio de Intel frente a las ventas (P/V)

Para empresas como Intel, que pueden encontrarse en una fase de fuerte inversión o que acaban de salir de un periodo de menor rentabilidad, el múltiplo Precio/Ventas (P/V) es una forma especialmente útil de calibrar la valoración. A diferencia de las métricas basadas en los beneficios, el ratio P/S se ve menos afectado por las oscilaciones temporales de la rentabilidad y ofrece una imagen más clara de cómo valora el mercado cada dólar de ingresos. Esto es especialmente relevante en la industria de semiconductores, donde el crecimiento de las ventas es un fuerte indicador de escala y potencial futuro.

El optimismo del mercado, las perspectivas de crecimiento y el riesgo empresarial percibido influyen en lo que se considera un múltiplo P/S "razonable". Un mayor crecimiento esperado suele respaldar un ratio P/S más elevado, mientras que mayores riesgos o la ralentización de las ventas podrían justificar un descuento. En la actualidad, Intel cotiza a un PER de 3,52 veces. En comparación con la media del sector de semiconductores, de 5,28 veces, y con la media de sus homólogos, de 16,85 veces, Intel parece menos cara según esta medida.

El Fair Ratio, propiedad de Simply Wall St, ofrece una referencia más ajustada. Esta métrica incorpora las perspectivas de crecimiento de Intel, el panorama del sector, los márgenes de beneficio y los riesgos específicos de la empresa para generar un múltiplo de valor razonable. En este caso, el Fair Ratio de Intel se sitúa en 5,70 veces. Dado que es significativamente superior al PER real de Intel, sugiere que el mercado está infravalorando actualmente el potencial de generación de ingresos de la acción, teniendo en cuenta todos estos factores. A diferencia de las simples comparaciones entre pares, el Ratio Justo se adapta a lo que realmente importa para Intel en este momento y proporciona una evaluación más perspicaz para los inversores.

Resultado: UNDERVALUED

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elige tu narrativa de Intel

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una narrativa es simplemente su historia sobre Intel, su conjunto de suposiciones sobre cómo se comportará la empresa, incluidas sus expectativas de ingresos futuros, márgenes, crecimiento y, en última instancia, valor razonable. Las narrativas tienden un puente entre la historia de una empresa, una previsión financiera concreta y la valoración que se deriva de todos estos elementos juntos.

Con las Narrativas, disponibles directamente en la página de la Comunidad de Simply Wall St, no es necesario ser un experto. Puede crear y ajustar rápidamente su propia previsión y ver cuál sería el "valor razonable" de Intel utilizando esos supuestos. Esto te ayuda a decidir cuándo comprar o vender comparando directamente el valor razonable de tu Narrativa con el precio de mercado actual. Las narrativas se actualizan dinámicamente a medida que se reciben nuevos datos, beneficios o noticias, lo que mantiene la relevancia de su análisis sin que usted tenga que realizar ningún trabajo adicional.

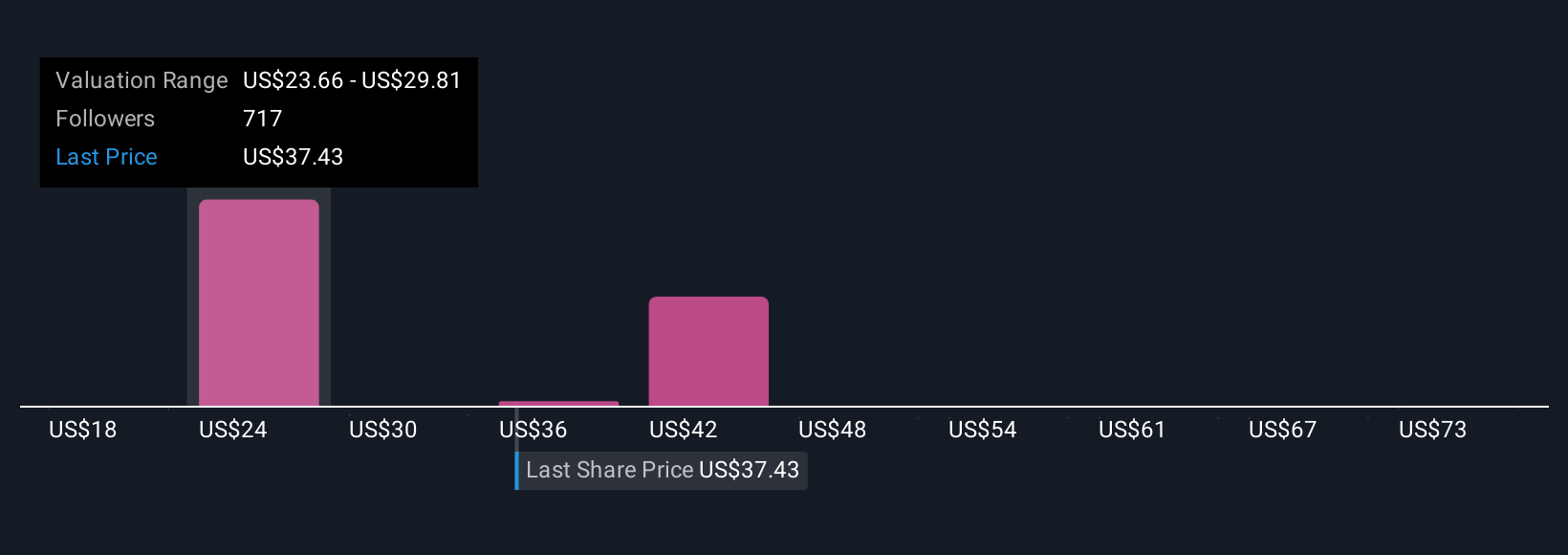

Por ejemplo, algunas Narrativas de Intel en Simply Wall St ven un valor razonable alcista en torno a los 27 $ por acción, mientras que las más bajistas sitúan a Intel más cerca de los 14 $, lo que ilustra cómo diferentes perspectivas y supuestos pueden llevar a conclusiones de inversión muy diferentes.

¿Crees que hay algo más en la historia de Intel? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Intel puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:INTC

Advertisement