Advertisement

Por qué Intel (INTC) sube un 8,9% tras los buenos resultados del tercer trimestre y su nueva alianza en inteligencia artificial

Simply Wall St

Revisado por Sasha Jovanovic

- La semana pasada, Intel comunicó unos beneficios en el tercer trimestre de 2025 que superaron las expectativas, con unos ingresos netos de 4.060 millones de dólares, que revirtieron las pérdidas del año anterior, y un aumento de los ingresos hasta los 13.650 millones de dólares.

- TurinTech anunció una colaboración con Intel, con el objetivo de llevar la plataforma de ingeniería de IA Artemis a los sistemas Intel, lo que subraya el creciente interés de Intel por las soluciones de IA y la optimización de las cargas de trabajo.

- Analizaremos cómo las recientes asociaciones de Intel centradas en la IA, como la colaboración con TurinTech, podrían influir en su narrativa de inversión en el futuro.

El boom petrolero de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses que están en la cresta de la ola.

Resumen de la narrativa de inversión de Intel

Para que los inversores posean acciones de Intel, tienen que creer que la empresa puede ejecutar con éxito su cambio de rumbo, racionalizando las operaciones y captando crecimiento en IA y servicios de fundición. Aunque la reciente mejora de los beneficios en el tercer trimestre y los anuncios de asociaciones de IA aumentan la confianza, las perspectivas a corto plazo se ven amenazadas por las pérdidas previstas para el cuarto trimestre y los persistentes riesgos de fabricación y ejecución. Por ello, el catalizador más importante a corto plazo sigue siendo el progreso visible en los ingresos por IA y fundición, mientras que los retrasos en la ejecución y la presión sobre los márgenes siguen siendo el mayor riesgo.

Entre los anuncios recientes, la nueva colaboración TurinTech es especialmente relevante, ya que pone de relieve los esfuerzos de Intel por aprovechar su plataforma de hardware para cargas de trabajo de IA del mundo real. Esta asociación tiene como objetivo hacer que la IA sea más accesible y eficiente en el borde, lo que se alinea directamente con el impulso de Intel para diferenciar sus productos en el competitivo mercado de la IA y respalda la narrativa de giro que los inversores están observando de cerca.

Sin embargo, los inversores deben ser conscientes de que, a pesar de estos pasos positivos, los riesgos en torno a la capacidad de Intel para ofrecer un crecimiento constante de los ingresos y mejorar la rentabilidad siguen...

Leer el artículo completo sobre Intel (¡es gratis!)

Las perspectivas de Intel prevén unos ingresos de 58.100 millones de dólares y unos beneficios de 5.200 millones de dólares para 2028. Este escenario supone un crecimiento anual de los ingresos del 3,1% y un aumento de los beneficios de 25.700 millones de dólares desde el nivel actual de -20.500 millones de dólares.

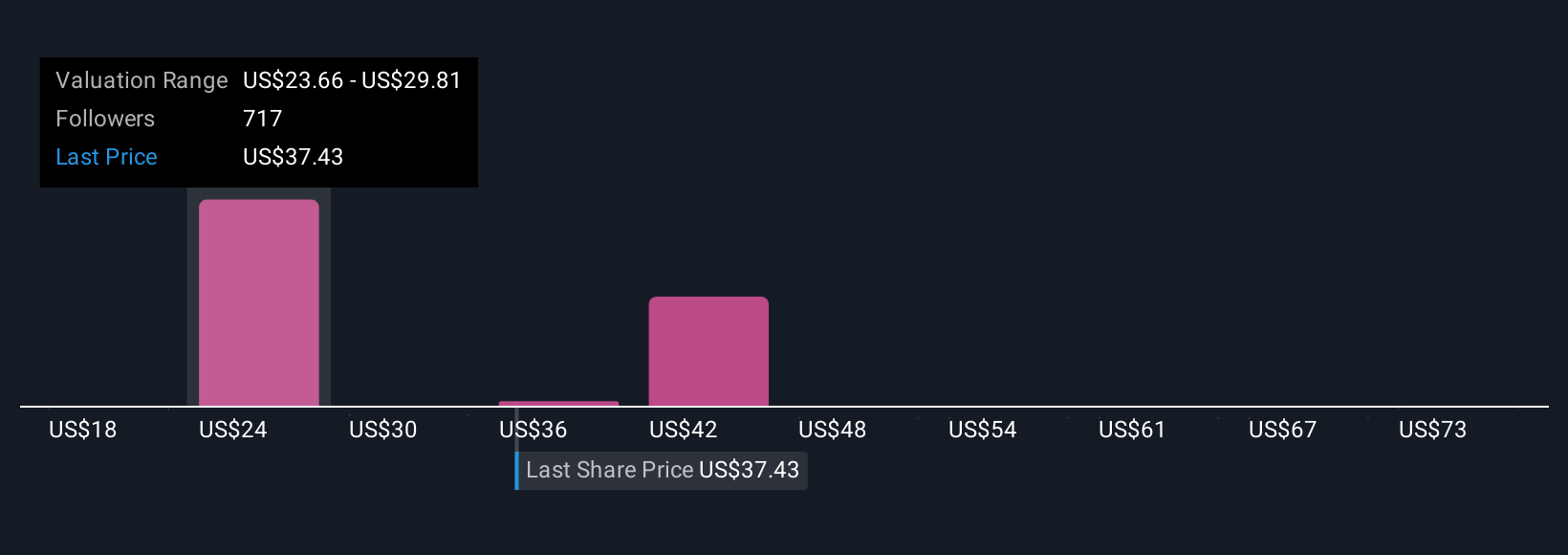

Descubracómo las previsiones de Intel arrojan un valor razonable de 28,42 $, un 32% a la baja respecto a su precio actual.

Explorar otras perspectivas

Aunque anteriormente el consenso de analistas esperaba que los beneficios de Intel alcanzaran los 2.200 millones de dólares en 2028, las previsiones más pesimistas advertían sobre el continuo estancamiento de los ingresos y los elevados costes que reducían los beneficios. Algunos creen que la complejidad operativa de Intel o la lentitud en la rampa de lanzamiento de sus productos podrían arrastrar los resultados muy por debajo de lo previsto. Es importante reconocer que las opiniones pueden variar mucho y que estos nuevos acontecimientos pueden cuestionar o validar las perspectivas más bajistas, así que asegúrese de explorar varios puntos de vista antes de decidir por sí mismo.

Explore otras 28 estimaciones del valor razonable de Intel: ¡por qué las acciones podrían valer menos de la mitad del precio actual!

Construya su propia narrativa de Intel

¿No está de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Intel es nuestro análisis que destaca 3 recompensas clave que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Intel le ofrece un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que le permite evaluar la salud financiera global de Intel de un vistazo.

¿No hay oportunidades en Intel?

Los primeros inversores ya están tomando nota. Vea los valores que están en su punto de mira antes de que hayan volado del gallinero:

- Esta tecnología podría sustituir a los ordenadores: descubra 28 valores que trabajan para hacer realidad la computación cuántica.

- La IA está a punto de cambiar la asistencia sanitaria. Estos 34 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

- Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Intel puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:INTC

Advertisement