Advertisement

¿Es la reciente caída de Intel una oportunidad tras las noticias sobre los incentivos gubernamentales a los chips?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si las acciones de Intel son realmente una ganga o si ya se han valorado todas las historias de crecimiento? Analicemos qué podría hacer de Intel una opción inteligente para los inversores orientados al valor.

- Después de un año espectacular, con una subida del 66,3% en lo que va de año, Intel se ha enfriado recientemente, con una caída del 6,4% en la última semana y del 11,8% en el último mes. Esto demuestra que el mercado aún no ha decidido dónde situarse.

- Gran parte de la reciente volatilidad de Intel se ha visto impulsada por el entusiasmo en torno a su expansión en la fabricación de chips avanzados y las noticias de nuevos incentivos gubernamentales para la producción nacional de semiconductores. Mientras tanto, los cambios en la cúpula directiva y los continuos rumores sobre la IA han mantenido a la empresa firmemente en los titulares mientras los inversores sopesan las nuevas oportunidades frente a los retos heredados.

- En estos momentos, Intel obtiene una puntuación de 3 sobre 6 en nuestro marco de valoración, lo que refleja los puntos fuertes y débiles en las comprobaciones clave. Analizaremos cómo se compara esta puntuación con los enfoques de valoración estándar e insinuaremos una forma aún mejor de leer los números para que pueda hacer su propia valoración al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Intel

Un modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual en dólares. Esto ayuda a los inversores a comprender el valor real de una empresa en función de su capacidad para generar efectivo a lo largo del tiempo.

Si observamos el análisis DCF de Intel, la empresa registró en los últimos doce meses un flujo de caja libre (FCF) negativo de 13.650 millones de dólares, lo que significa que ha estado quemando efectivo en lugar de generarlo. Las previsiones de los analistas apuntan a un cambio de tendencia: se espera que el FCF aumente hasta los 4.320 millones de dólares a finales de 2029. A partir de 2026, se estima que los flujos de caja pasarán de una pérdida de 1.940 millones de dólares a terreno positivo, alcanzando más de 10.950 millones de dólares en 2035 según las proyecciones ampliadas.

Sobre la base de este enfoque DCF, el valor intrínseco estimado de Intel asciende a 14,53 dólares por acción. En comparación con el precio de mercado actual, esto sugiere que Intel cotiza con una prima del 131,4% respecto a su valor razonable basado en el DCF. En otras palabras, la acción parece sustancialmente sobrevalorada según los fundamentales del flujo de caja.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Intel podría estar sobrevalorada en un 131,4%. Descubra 919 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Intel frente a ventas (P/V)

Para las empresas en las que los beneficios actuales son bajos o volátiles, el ratio Precio/Ventas (P/V) suele ser una métrica de valoración preferida, especialmente en el sector de los semiconductores. Esto se debe a que las cifras de ventas tienden a ser más estables que los beneficios, lo que las convierte en un punto de referencia útil para evaluar el valor, especialmente cuando Intel realiza grandes inversiones para recuperar una rentabilidad sostenida.

Las expectativas de crecimiento y los niveles de riesgo de la empresa desempeñan un papel importante en lo que se considera un múltiplo "normal" o "justo". Los inversores suelen pagar un ratio P/S más alto por empresas que se espera que crezcan más rápido o que conlleven menos riesgo, y un ratio más bajo por empresas de crecimiento más lento o más arriesgadas.

Actualmente, Intel cotiza a un ratio P/S de 3,00x. Es inferior a la media del sector de los semiconductores (4,16 veces) y muy por debajo de la media de sus homólogas directas (13,61 veces).

El ratio justo de Simply Wall St proporciona un contexto más profundo sobre lo que los inversores deberían estar dispuestos a pagar. A diferencia de una comparación básica con sus homólogos o con el sector, el Ratio Justo tiene en cuenta las perspectivas de crecimiento de la empresa, los márgenes de beneficio, los riesgos, el tamaño y el sector, lo que da una idea más ajustada del valor justo. Para Intel, el Ratio Justo se calcula en 5,52 veces, lo que sugiere que los inversores normalmente esperarían pagar ese múltiplo, dadas sus perspectivas y perfil específicos.

Dado que el actual múltiplo P/S de Intel se sitúa muy por debajo del Ratio Justo, las acciones parecen infravaloradas según este método, más aún si se comparan con sus homólogas y con el sector en general.

Resultado: INFRAVALORADAS

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1422 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elige tu narrativa de Intel

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. En Simply Wall St, las Narrativas te permiten enmarcar la historia de Intel con tus propias palabras, conectando las perspectivas de negocio de la empresa, los principales impulsores y los riesgos directamente con las previsiones financieras. En última instancia, esto le ayuda a estimar el valor real de las acciones desde su propia perspectiva.

A diferencia de los modelos estáticos o los ratios de talla única, las Narrativas son una herramienta dinámica utilizada por millones de inversores en la página comunitaria. Esto hace que el proceso de definir y refinar tu tesis de inversión sea fácil e interactivo. Cuando construyes o sigues una Narrativa, ésta vincula tus suposiciones sobre el crecimiento, la rentabilidad y los riesgos de Intel con una estimación del valor razonable. Esto le permite tomar decisiones comparando ese Valor Justo con el Precio de mercado actual.

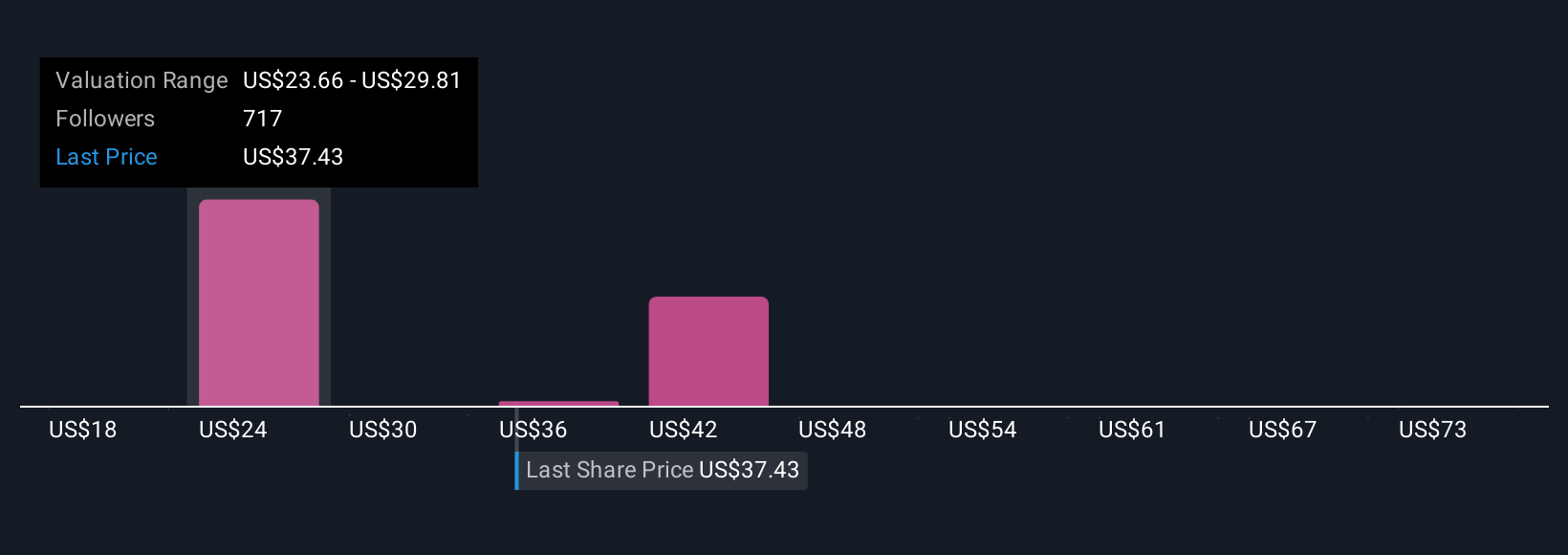

Las narrativas se actualizan automáticamente a medida que surgen noticias o se publican informes de beneficios, lo que mantiene su visión actualizada y procesable sin esfuerzo adicional. Por ejemplo, en Intel, la Narrativa activa más optimista ve hoy un valor razonable superior a 37 $ por acción, mientras que la más prudente asigna sólo 16 $ por acción. Esto refleja cómo dos inversores inteligentes pueden interpretar la misma empresa de forma muy diferente. El poder de las Narrativas es que te ayudan a decidir cuál es tu posición y te dan las herramientas para actuar cuando las cifras o los hechos cambian.

En el caso de Intel, sin embargo, te lo pondremos muy fácil con avances de dos de las principales Narrativas de Intel:

Valor razonable: 37,27 $.

Actualmente cotiza un 9,8% por debajo de este valor razonable

Previsión de crecimiento de ingresos: 5,56

- Se espera que la reestructuración y el enfoque en la IA y los servicios de fundición impulsen la agilidad, la innovación y el crecimiento de los ingresos.

- La mejora de los fundamentales se refleja en la subida de los precios objetivo por parte de los analistas y en una mayor confianza en la estrategia de la empresa, a pesar de los notables desafíos.

- Los riesgos en curso incluyen la complejidad organizativa, las incertidumbres macroeconómicas y los desafíos de ejecución que podrían afectar el crecimiento y los márgenes.

Valor razonable: 28,47 $.

Actualmente cotiza un 18,1% por encima de este valor razonable

Previsión de crecimiento de los ingresos: 5,9

- Intel sigue siendo uno de los principales actores en procesadores para PC y servidores, realizando movimientos estratégicos para reestructurar y centrar las inversiones.

- Los retrasos significativos en la fabricación y los plazos agresivos crean incertidumbre en torno a la capacidad de Intel para recuperar la paridad con sus competidores.

- El dominio del mercado en nuevas áreas como los chips de IA es incierto, con la fuerte competencia de Nvidia y AMD desafiando las perspectivas de recuperación de Intel.

¿Crees que hay algo más en la historia de Intel? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Intel puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:INTC

Advertisement